Dünya Bankası , Türkiye Dahil gelişmekte olan ülkelerde orta ölçekli işletmelerin yüze 46’sının 6 ay içinde borç ödeme sorunu yaşayabileceğini açıkladı. Türkiye için Fitch’in kredi notunu düşürmesinin bu anlamda artı risk olduğunu vurguladı.

AKP iktidarı her seçimde KOBİ kredisi dağıtıyor. Şimdi de 60 milyar lira kredi veriyor. Bunların da büyük kısmı KOBİ’lere gidecek. İlgili bakan önce verdikleri KOBİ kredilerinin yatırıma gitmediğini dolaylı yoldan itiraf etti. Bu defa da dağıtılacak 60 milyar lira yatırımlara gitmeyecek. Çünkü yatırımlar için güven ortamı yok.

KOBİ kredilerine Kredi Garanti Fonu kefil yapıyor. Kredi garanti fonunun bir kısmı Türkiye deki tüm işletmelerin odalara verdiği aidatlar , bir kısmı ise vergi gelirleri ile karşılanıyor. Riskler halka sosyalize ediliyor. Bu şartlarda KOBİ kredilerinde şimdilik ödeme sorunu olmaz.

Türkiye’nin sorunu dış borçlarda temerrüt riskinin yüksek olmasıdır. Zira Türkiye’nin dış borçlarının GSYH’ ya oranı yüksek değil ve falat döviz gelirleri yetersizdir. Bir yandan da , ithal girdi , cari açık ve dış borç ödemeleri nedeni ile döviz ihtiyacı artıyor. Eğer böyle giderse dış borç ödemelerinin bir yerde kilitlenmesi kaçınılmaz görünüyor.

Nedenleri ;

1- Döviz kazanamıyoruz.

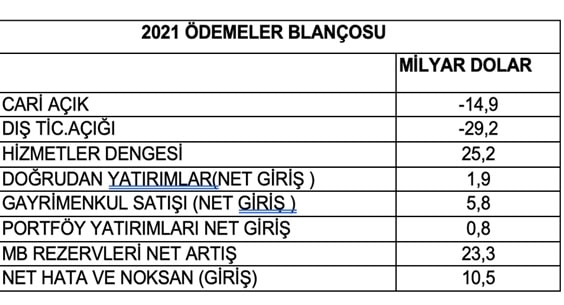

Üretimde kullanılan ithal girdi oranı yüksek olduğu için , Turizm gelirimiz olmasına rağmen cari açık devam ediyor. Ayrıca doğrudan yabancı yatırım sermayesi gelmiyor. 2021 yılında Gayrimenkul dışında gelen doğrudan yabancı yatırım sermayesi yalnızca 1,9 milyar dolar olmuş. Bu da Türkiye deki yabancı yatırımların amortismanı için zorunlu olarak girmiş.

Portföy yatırımı olarak ta yalnızca 0,8 milyar girmiş.

Bundan sonra da yabancı yatırım sermayesi gelmez … Hem Hükümete güven yok , hem de kredi derecelendirme kuruluşlarının Türkiye’ye verdiği not da ”yatırım yapılamaz spekülatif” seviyesindedir.

2- Yüksek maliyeti nedeni ile dış borçları çevirmekte zorlanıyoruz.

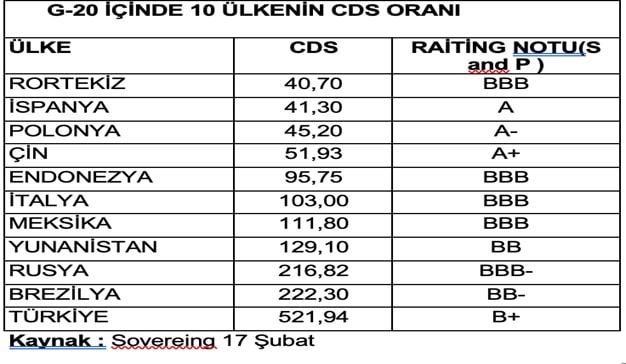

Sovereing uluslar arası piyasalarda işlem gören tahvillerin her gün CDS oranlarını yayınlıyor. Bu tabloda Türkiye’nin yurt dışı tahvillerinde iflas risk primini gösteren CDS oranı 521,94 baz puandır. Diğer ülkelere göre açık ara yüksektir. Bizden sonra ikinci sırada Brezilya geliyor. Brezilyanın CDS oranı 22,30’dur.

Türkiye faiz artı 5,21 puan sigorta risk pirimi vermek zorundadır. Yani Dünyanın en yüksek faizini biz ödüyoruz. Dış borçları çevirmekte zorlanıyoruz. Aşağıdaki tablo için ben utandıran tablo diyorum.

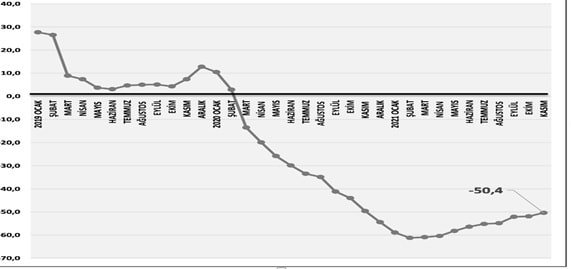

3- MB Döviz rezervleri eksidedir.

128 milyar dolar macerasından sonra , MB döviz rezervleri eksiye geçti. Halen eksi 50 milyar dolar kadardır. Eksi rezerv hem güven kaybına neden olur hem de dış borç riskini artırır.

MERKEZ BANKASI DÖVİZ REZERVLERİ

Kaynak : Can Fuat Gürlesel -Ekonomı̇ Ve Stratejı̇ Danışmanlık Hı̇zmetlerı̇

Sonuç : 2018 yılında Türkiye Kur şoku yaşadı. İç ve dışta herkesin uyarmasına rağmen Hükümet MB ‘ ve faiz ‘lerin üstüne gitti. TL krizi derinleşti. Bu günde dış borçları görmezden geliyor. Ama Dünya CDS oranının ne kadar yüksek ve raiting notunun düşük olduğunu bu nedenle dış borçlarda temerrüt riskinin yüksek olduğunu görüyor.

{kind=link}