TUİK’in son açıkladığı konut satış rakamlarına göre, satışlar ve ipotekli yani kredili satışlar artıyor.

Türkiye’de ilk kez ev sahibi olmak isteyen vatandaşlar için konut kredisi peşinat oranları, alınacak konutun sıfır mı yoksa ikinci el mi olduğuna göre önemli ölçüde değişiyor.

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından belirlenen kredi değer oranı (LTV) limitleri kapsamında, peşinat yükü sıfır konutlarda daha düşük kalırken, ikinci el piyasasında daha yüksek oranlar devreye giriyor. Uzmanlar, bu farklılığın özellikle orta segment alıcıları zorladığını belirtiyor.

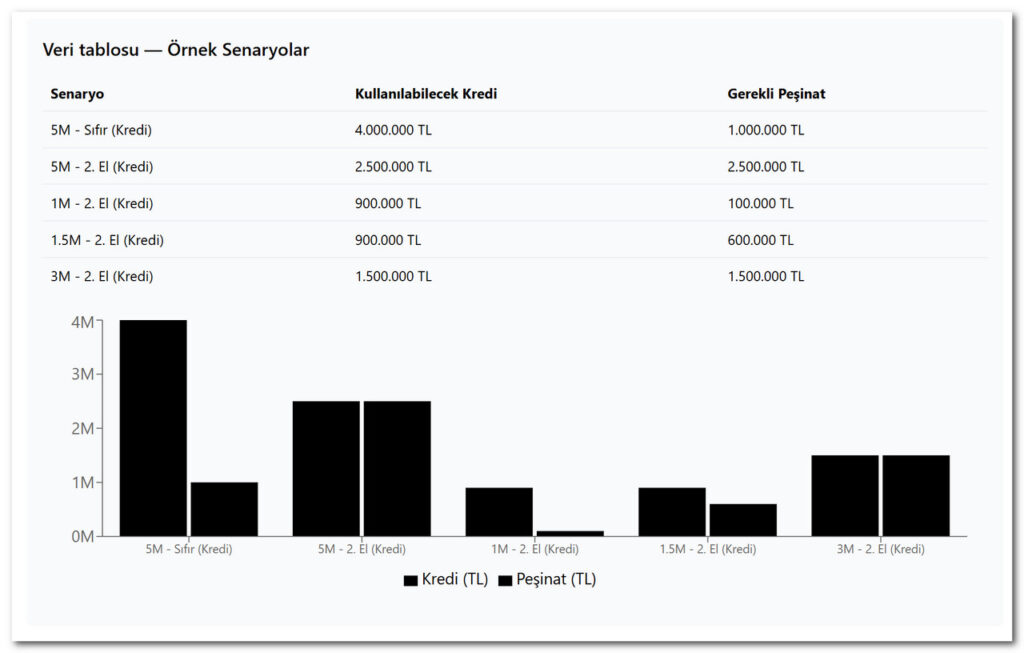

Sıfır Konutlarda Peşinat AvantajıSıfır konut alımlarında, evin değeri 5 milyon TL’ye kadar olan segmentte kredi kullanım oranı yüzde 80’e çıkabiliyor. Bu durumda alıcılar için yüzde 20 peşinat yeterli oluyor. Örneğin, 5 milyon TL’lik bir sıfır konutta maksimum 4 milyon TL kredi çekilebiliyor, kalan 1 milyon TL peşinat olarak ödeniyor.Ancak piyasa gerçekleri burada devreye giriyor: Müteahhitlerin 4 milyon TL’lik kredi kullanımına onay veren sayısı sınırlı. Sektör kaynakları, inşaat firmalarının genellikle daha düşük kredi tutarlarını tercih ettiğini, bu nedenle alıcıların tam limitte kredi bulma ihtimalinin düşük olduğunu vurguluyor. Daha yüksek değerli sıfır konutlar için ise oranlar kademeli olarak düşüyor (detaylar için BDDK’nın güncel tablolarına bakınız).İkinci El Konutlarda Peşinat Yükü Artıyorİkinci el konut piyasasında ise peşinat oranları daha katı.

Değere göre kademeli yapı şöyle:

- 1 milyon TL’ye kadar olan evler: Yüzde 90 kredi oranıyla yüzde 10 peşinat yeterli.

- 1-2 milyon TL arası: Yüzde 60 kredi oranı, dolayısıyla yüzde 40 peşinat gerekiyor.

- 2-5 milyon TL arası: Yüzde 50 kredi oranıyla yüzde 50 peşinat zorunlu.

ÖRNEK PLAN

5 milyon TL’lik bir ikinci el konutta maksimum kredi tutarı 2,5 milyon TL’yi aşamıyor. Bu da alıcıya 2,5 milyon TL peşinat yükü getiriyor – sıfır konuttaki aynı değerdeki evde ise peşinat sadece 1 milyon TL olabiliyor.Özet Değerlendirme: Sıfır mı, İkinci El mi?Genel tablo, sıfır konutların ilk ev alıcıları için daha erişilebilir olduğunu gösteriyor; minimum yüzde 20 peşinatla işlem tamamlanabiliyor. İkinci el tarafında ise ortalama yüzde 40-50 peşinat zorunluluğu, özellikle enflasyonist ortamda birikim yapan orta gelir grubunu zorluyor. Ekonomistler, bu farkın ikinci el stokunun erimesini hızlandırabileceğini, sıfır konut talebini ise müteahhit finansman koşullarına bağlı olarak sınırlayabileceğini öngörüyor.İlk ev alıcıları, kredi başvurusu öncesi bankaların güncel LTV tablolarını ve müteahhit anlaşmalarını incelemeli. BDDK düzenlemeleri değişebileceğinden, en güncel bilgiler için resmi kaynaklara başvurulması tavsiye ediliyor.