Borsa bazen yatırımcıya haber vermez; haberi KAP verir.

Bu kez de öyle oldu.

SASA bugün taban oldu. Şaşıran var mı? Açık konuşalım: SASA yatırımcısı, uzun zamandır kötü sürprizlere hazırlıklı yaşamayı öğrendi. Çünkü hikâyede tekrar eden bir motif var: “Bu filmi daha önce izlemiştik.”

Perde arkası: 8 Ocak 2026, 04.57

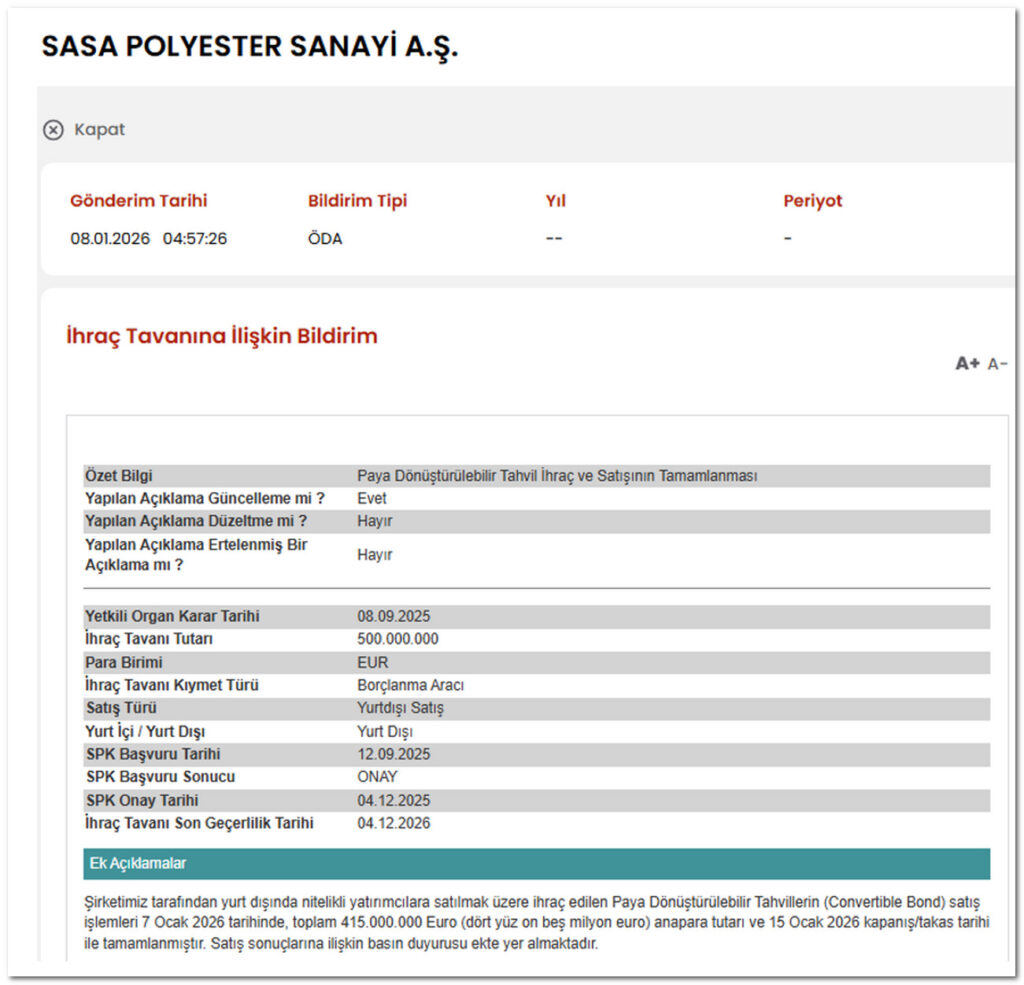

Bu gece, 8 Ocak 2026 saat 04.57’de KAP’a bir bildirim düştü:

Şirket, 415 milyon Euro tutarında paya dönüştürülebilir tahvil ihraç etmiş.

Tek başına “tahvil ihraç etti” cümlesi yatırımcıyı tedirgin etmeyebilir. Ama ayrıntılar, asıl senaryoyu yazıyor:

- SASA’nın 7 Ocak 2026 kapanışı: 2.81 TL (Bugün 8 ocak 2026 sabahı taban olmasıyla 2.53’e indi)

- Tahvil sahiplerine verilen referans hisse fiyatı: 2.38 TL

- Üstelik “%20 prim” denilerek nihai fiyat 2.85 TL gibi okunuyor.

Kâğıt üzerinde “primli” görünen bir yapı; ancak yatırımcı psikolojisi açısından kritik bir eşik var:

Şirket, referans olarak 2.38 TL’yi kabul ettiğinde, piyasaya şu mesajı da fısıldamış oluyor:

“Benim kendi hissemi değerlerken dayandığım çıpa burası.”

Birinci falso: “Referans fiyat” mesajı

Borsada fiyat sadece rakam değildir; mesajdır.

Dün 2.81 TL’den kapanan bir hissede 2.38 TL referansı, yatırımcının zihninde şu soruyu büyütür:

“Şirket, hisseyi aslında daha düşük bir seviyeden mi ‘makul’ görüyor?”

Bu soru yayılırsa, satış baskısı teknik değil, algısal olur. Ve algı satarsa, “taban” artık sadece bir fiyat adımı değildir; güven kaybının göstergesidir.

İkinci falso: Mevcut yatırımcıya “seyreltme” riski

Paya dönüştürülebilir tahvilin en temel gerçeği şudur:

Dönüşürse, piyasaya yeni pay arzı gelir.

Yeni pay arzı da çoğu durumda mevcut hissedar için “benim payımın pastadaki dilimi küçülüyor” anlamına gelir.

Yani mesele sadece kısa vadeli fiyat hareketi değil; şirket değerinin ortaklar arasında paylaşım biçimi meselesidir.

Yatırımcının tepkisi bu yüzden sert olur:

“Ben zaten düşüşteyim; şimdi bir de dönüşüm olursa, yarın daha mı az benim olacak?”

“Bu filmi daha önce izlemiştik” kısmı

SASA’nın sermaye piyasası hikâyesinde yatırımcının aklında kalan şey, çoğu zaman tek bir cümle:

“Yine mi?”

Çünkü geçmişte de benzer mekanizmalar, hissedarın üzerinde “sürekli yeni yük” hissi oluşturdu. Bir noktadan sonra yatırımcı şunu istemeye başlıyor:

- Finansman bulunmasın demiyor,

- Yatırım yapılmasın demiyor,

- Büyüme olmasın demiyor…

Sadece şunu soruyor:

“Bunun maliyeti neden hep mevcut yatırımcıya yazılıyor?”

Kayıp gerçeği: Nominal değil, reel hikâye

Kasım 2022’de SASA alan bir yatırımcının “100 TL’si bugün ne oldu?” sorusu, bu tartışmayı büyüten asıl veri.

Pay fiyatındaki düşüşe bakınca tablo zaten ağır: örnek bir hesapla 100 TL → 25.3 TL gibi bir seviyeye inmek, yaklaşık %75 nominal kayıp demek.

Ama Türkiye’de yatırımcı artık nominalle yaşamıyor. Enflasyon, her hesabın içine zorla giriyor.

Enflasyon düzeltmesiyle bakıldığında aynı örnek, “reel” tarafta çok daha yıkıcı bir resim çıkarabiliyor: 100 TL → 8 TL gibi bir algı, yatırımcı için %90’lara varan reel erime hissi demektir.

Bu noktada mesele şuna dönüşüyor:

Bu, sadece kötü bir performans mı; yoksa yatırımcıyı sürekli zayıflatan bir finansman dili mi?

Son söz: Finansman tamam; ama adalet nerede?

Şirketler finansman bulur, borçlanır, yatırım yapar. Buna kimse itiraz etmez.

Ama sermaye piyasasının kalbi, tek bir şeye dayanır: güven.

Eğer her yeni adım, yatırımcıda “ben yine seyreleceğim” hissi doğuruyorsa;

eğer her KAP bildirimi, piyasada “taban” ihtimalini güçlendiriyorsa;

o zaman yönetimin sorması gereken soru şudur:

“Finansmanı sağlarken, ortaklık adaletini nasıl koruyorum?”

Belki de SASA’nın artık “paya dönüştürülebilir tahvil” refleksini yeniden düşünmesi gerekiyor. Çünkü yatırımcının hafızasında yer eden film şu:

Bedel hep aynı kişiye kesiliyor.

Sevgiyle kalın.