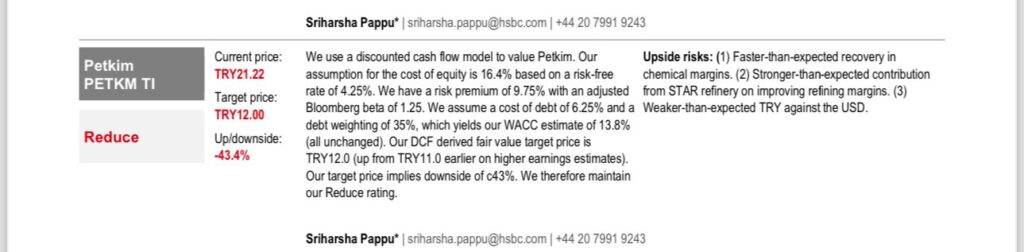

Uluslararası finans kurumu HSBC, Petkim için hazırladığı son analiz raporunda hissede aşağı yönlü risklerin ağır bastığını ortaya koydu. Halihazırda yaklaşık 21 TL seviyesinde işlem gören Petkim için 12 TL hedef fiyat belirleyen kurum, mevcut seviyelere göre yaklaşık %43’lük düşüş potansiyeline dikkat çekti.

Raporda, değerlemenin indirgenmiş nakit akımı (DCF) modeline dayandığı belirtilirken, özsermaye maliyeti %16,4, ağırlıklı ortalama sermaye maliyeti (WACC) ise %13,8 olarak hesaplandı. Bu varsayımlar altında ulaşılan hedef fiyatın, mevcut piyasa fiyatına kıyasla ciddi bir iskontoya işaret ettiği vurgulandı.

HSBC, daha önce 11 TL olan hedef fiyatını yukarı yönlü revize ederek 12 TL’ye çıkarmasına rağmen, hisse için “azalt” tavsiyesini korudu. Bu durum, yukarı yönlü revizyona rağmen değerleme açısından risklerin devam ettiğini gösteriyor.

Raporda ayrıca olası yukarı yönlü riskler de sıralandı. Buna göre kimyasal ürün marjlarında beklenenden hızlı toparlanma, STAR Rafinerisi’nden daha güçlü katkı ve Türk Lirası’nın dolar karşısında zayıflaması, hisse performansını destekleyebilecek unsurlar arasında yer aldı.

Ancak mevcut fiyat seviyesi ile hedef fiyat arasındaki yaklaşık 9 TL’lik fark, piyasanın Petkim’i HSBC’nin değerlemesine göre önemli ölçüde pahalı fiyatladığını ortaya koyuyor. Bu nedenle rapor, mevcut seviyelerde hissede temkinli olunması gerektiğine işaret ediyor.