Intercity markasıyla bilinen Ekim Turizm’in halka arzında kısa vadeli borç yükü, yüksek finansman giderleri ve varlıkların araç değerlemelerine bağımlı yapısı sert soru işaretleri yaratıyor.

Ekim Turizm (Intercity) halka arzı, şirketin bilançosundaki ağır borç tablosu nedeniyle tartışmalı bir dosya görünümünde. Kısa vadeye yığılan yükümlülükler, dönen varlıkların borcu karşılamaya yetmemesi, milyarlarca liralık finansman gideri ve halka arz gelirinin borç kapatmak yerine yeni araç alımına yönlendirilecek olması, yatırımcı açısından net bir alarm veriyor.

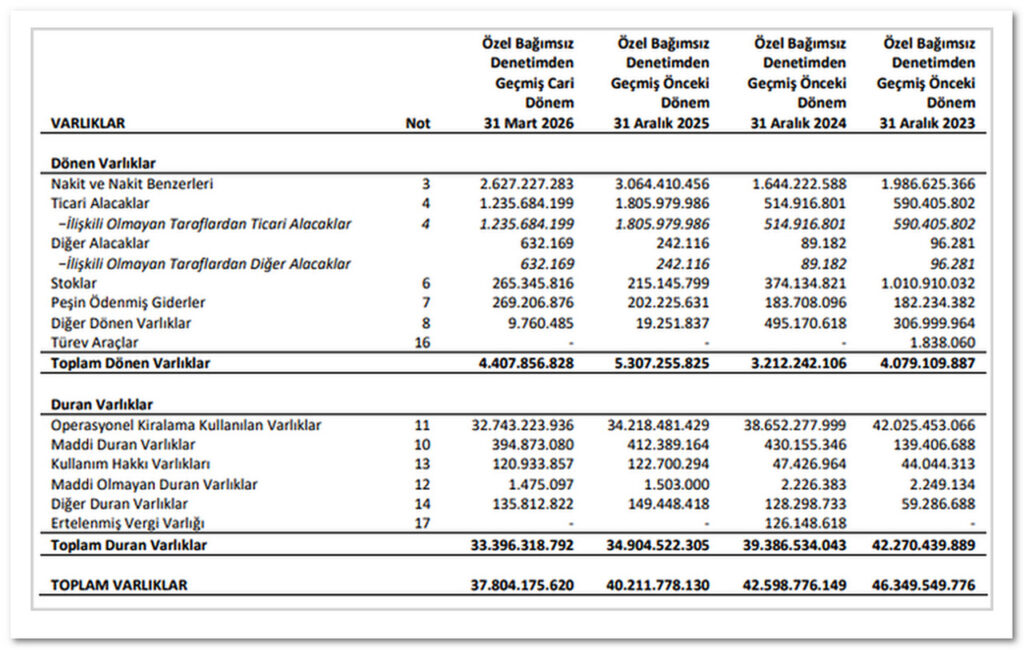

Kısa vadeli borç yükü alarm veriyor

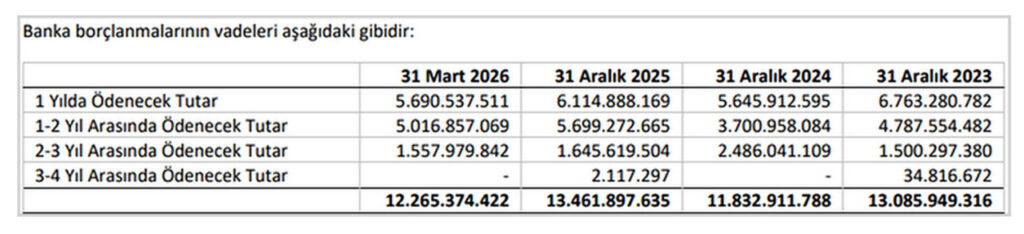

Şirketin banka borçlanmalarının vade dağılımı, dosyanın en sert taraflarından birini oluşturuyor. 31 Mart 2026 itibarıyla bir yıl içinde ödenecek banka borcu 5,69 milyar TL seviyesinde. Toplam banka borçlanmaları ise 12,27 milyar TL. Yani borcun ciddi bir kısmı kısa vadede şirketin önüne geliyor.

Bu tablo karşısında soru basit ama ağır: Şirket bu borcu nasıl çevirecek? Halka arz olmasa bu finansman baskısı hangi kaynakla karşılanacak? Mevcut görünüm, “2. Borlease vakası mı?” tartışmasını boşa çıkarmıyor; aksine bilançodaki vade yoğunlaşması bu tartışmayı daha da sertleştiriyor.

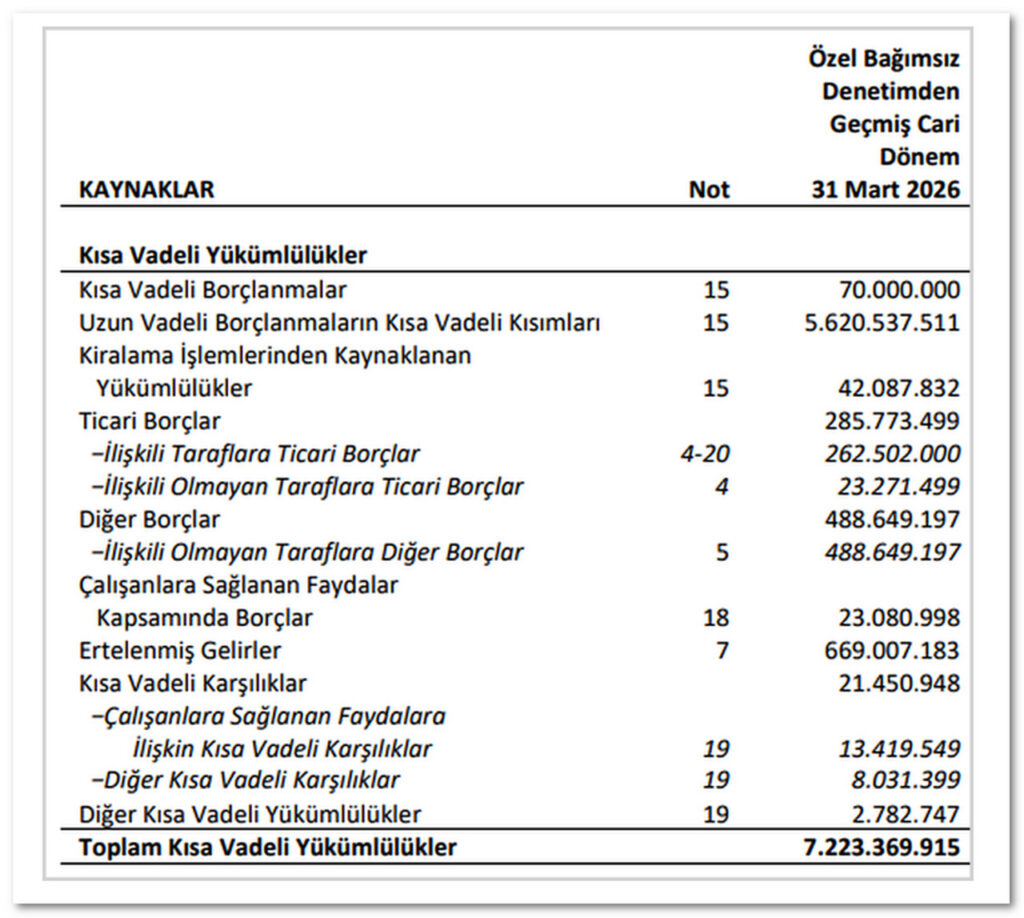

Dönen varlıklar kısa vadeli yükümlülüklere yetmiyor

Ekim Turizm’in bilançosunda kısa vadeli yükümlülükleri karşılayacak güçlü bir tampon görünmüyor. 31 Mart 2026 itibarıyla toplam dönen varlıklar 4,41 milyar TL. Buna karşılık toplam kısa vadeli yükümlülükler 7,22 milyar TL. Başka bir ifadeyle, dönen varlıklar nakde çevrilse dahi kısa vadeli borçları kapatmaya yetmiyor.

Bu fark, şirketin borç çevrim kabiliyetini doğrudan tartışmaya açıyor. Kısa vadede 7,2 milyar TL’lik yük varken, dönen varlıkların 4,4 milyar TL’de kalması, halka arz öncesi yatırımcının görmezden gelemeyeceği bir risk anlamına geliyor.

Halka arz parası borca değil, yeni araç alımına gidiyor

Şirket, halka arzdan gelecek kaynağın tamamını kiralama amacıyla araç alımında kullanmayı planlıyor. Burada kritik sorun şu: Şirketin önünde ağır bir borç ve faiz yükü varken halka arz gelirinin borç azaltımına değil, yeni araç yatırımına ayrılması, bilanço riskini hafifleten bir hamle olarak okunmuyor.

Borca batıklık görüntüsü veren bir bilançoda yeni yatırım söylemi tek başına ikna edici değildir. Çünkü şirketin faaliyet yapısı para üretmekte zorlanıyorsa, daha fazla araç almak sorunu çözmeyebilir; aksine daha büyük bir finansman ve operasyon yükü yaratabilir. Bu nedenle “yatırım yapacağız” cümlesi, mevcut borç tablosunu perdelemeye yetmiyor.

Faiz gideri şirketi boğuyor

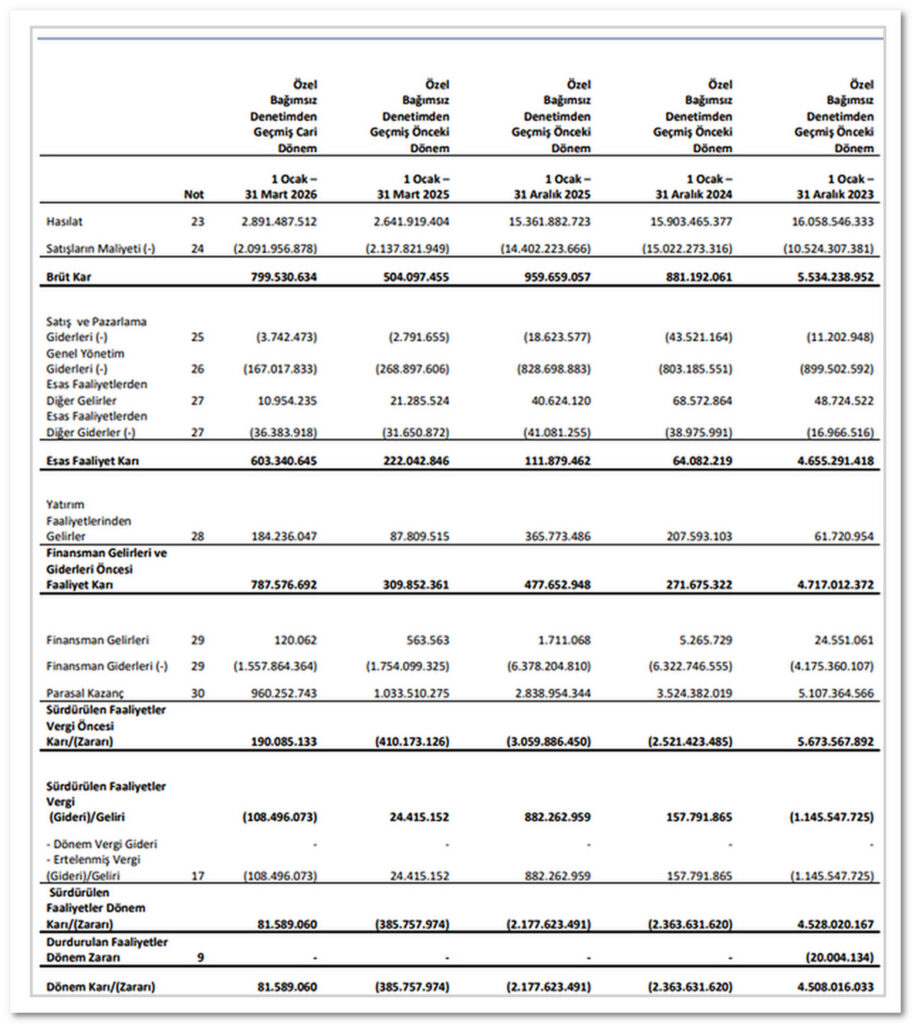

Ekim Turizm dosyasındaki en çarpıcı kalemlerden biri finansman giderleri. 2025 yılında finansman giderleri yaklaşık 6,38 milyar TL seviyesinde. 2026 yılının ilk çeyreğinde ise finansman gideri 1,56 milyar TL. Bu tutarlar, şirketin yalnızca faaliyet performansıyla değil, finansman maliyetiyle de boğuştuğunu gösteriyor.

Şirket bırakın borcun anaparasını rahat çevirmeyi, faiz yükünün altında dahi ciddi baskı altında görünüyor. 2025 finansman giderinin, 31 Mart 2026 bilançosundaki toplam dönen varlıklardan yüksek olması, tablonun ağırlığını göstermeye yetiyor.

Kârlılık görüntüsü ikna etmiyor

Gelir tablosu tarafında da tablo parlak değil. Şirket 2023 sonrasında zarar dönemleriyle öne çıkıyor. 2026 ilk çeyrekte görülen sınırlı dönem kârı ise bu büyük resmin üzerini kapatacak güçte değil.

Yüksek finansman giderleri şirketin faaliyet kârını hızla eritiyor. Asıl bakılması gereken yer, şirketin düzenli, güçlü ve borç yükünü taşıyabilecek bir kârlılık üretip üretemediği.

Varlıkların yüzde 74’ü araçlarda: Değerleme sorusu büyüyor

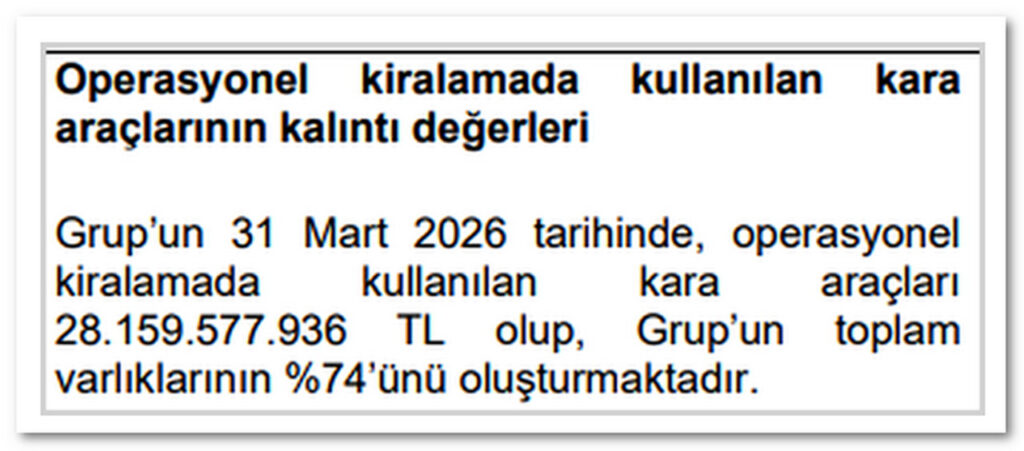

Bilançonun bir başka kritik noktası, varlıkların niteliği. 31 Mart 2026 itibarıyla operasyonel kiralamada kullanılan kara araçlarının kalıntı değeri 28,16 milyar TL. Bu tutar, şirketin toplam varlıklarının yüzde 74’üne denk geliyor.

Bu kadar büyük bir pay araç değerlerine dayanıyorsa, yatırımcının sorması gereken soru da bellidir: Bu araçların değerlemesi nasıl yapıldı?

İkinci el araç piyasası, kur, faiz, bakım maliyetleri ve filo yenileme ihtiyacı bu kalıntı değerleri nasıl etkileyebilir? Bu sorular açıklığa kavuşmadan, varlık büyüklüğünü güvence gibi göstermek yanıltıcı olabilir.

Bilanço küçülüyor, halka arz büyüme diye sunuluyor

Şirketin toplam varlıkları 31 Aralık 2023’te 46,35 milyar TL iken 31 Mart 2026 itibarıyla 37,80 milyar TL’ye gerilemiş durumda. Şirketin son yıllarda bilançosunu büyütmekten çok daralttığını gösteriyor. Yani halka arz bir büyüme hikâyesiyle gündeme gelirken, geriye dönük bilanço küçülen bir yapıya işaret ediyor.

Bu çelişki yatırımcı açısından hafife alınamaz. Şirket küçülürken, faaliyetler zayıflarken ve borç yükü ağırlaşırken halka açılmak, “büyüme fırsatı” kadar “riskin yatırımcıya devri” tartışmasını da beraberinde getirir. Patronun ve mevcut sermaye yapısının şirketine ne kadar güvendiği sorusu da tam burada gündeme gelir.

Sonuç: Bu dosya büyüme hikâyesinden önce risk dosyasıdır

Ekim Turizm halka arzı, yalnızca “yeni araç alınacak, filo büyüyecek” başlığıyla okunamaz. Bu dosyanın merkezinde kısa vadeli borç baskısı, işletme sermayesi yetersizliği, yüksek faiz gideri, verimsiz faaliyetler, tartışmaya açık araç değerlemeleri ve küçülen bilanço yer alıyor.

Bu nedenle yatırımcı açısından mesele, şirketin halka arzla büyüyüp büyümeyeceği değil; mevcut borç ve faiz yükü altında bu büyümeyi gerçekten taşıyıp taşıyamayacağıdır. Bugünkü tablo net: Bu halka arzda yatırımcı sadece büyüme vaadine değil, borca, faize ve değerleme riskine de ortak oluyor.

Sosyal medya hesaplarım:

Instagram: @turkeracikgoz

instagram.com/turkeracikgozz

Twitter (X): @Turkeracikgoz

x.com/Turkeracikgoz

Linkedin: https://www.linkedin.com/in/turkeracikgoz/