Kredi kartı faiz oranlarında teknik bir indirime gidildi. Yapılan düzenlemeyle hem faiz basamakları yukarı taşındı hem de faiz hesaplamasında kullanılan marjlar aşağı çekildi.

Yeni düzenlemeye göre, daha önce 25 bin TL ve 150 bin TL olarak uygulanan faiz artırım basamakları 30 bin TL ve 180 bin TL seviyesine yükseltildi. Böylece daha düşük faiz oranları, daha geniş bir kart borcu aralığı için geçerli hale geldi.

Ayrıca faiz hesaplama formülünde kullanılan tüm marjlar 25 baz puan düşürüldü. Bu teknik ayarlama, kredi kartı kullanıcıları açısından faiz yükünün sınırlı da olsa hafiflemesini sağladı.

Düzenleme kapsamında 1 Ocak 2026 tarihinden itibaren geçerli olacak azami kredi kartı akdi faiz oranları şu şekilde belirlendi:

- 30 bin TL altı dönem borcu: %3,25

- 30 bin – 180 bin TL arası dönem borcu: %3,75

- 180 bin TL üzeri dönem borcu: %4,25

Aynı oranlar, dönem borcuna bakılmaksızın kurumsal kredi kartları için de geçerli olacak.

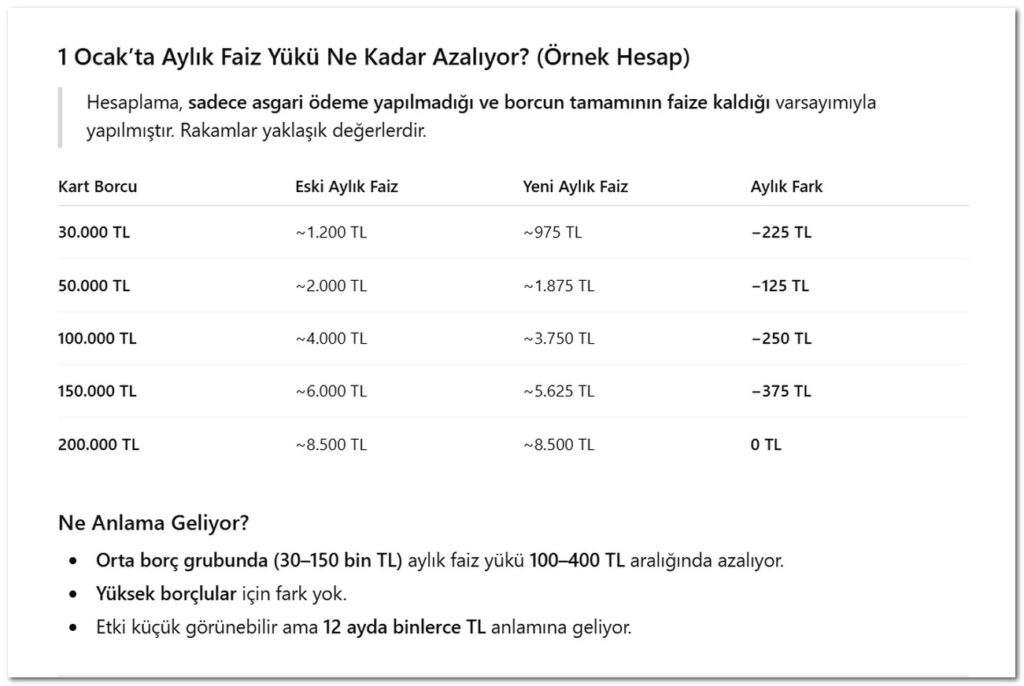

Teknik nitelikteki bu düzenleme, politika faizine paralel bir indirimden ziyade, kredi kartı faiz sisteminde yapılan hesaplama ve eşik güncellemesi olarak değerlendiriliyor. Ancak özellikle orta ölçekli kart borcuna sahip kullanıcılar için fiili faiz yükünde sınırlı bir rahatlama yaratması bekleniyor.

1 Ocak’ta Cebimizi Nasıl Etkiler?

Bu düzenleme, kredi kartı faizlerinde doğrudan büyük bir indirim anlamına gelmiyor. Ancak borç dağılımına göre bazı kart kullanıcıları için fiili faiz yükünde sınırlı bir rahatlama yaratıyor.

Kim Kazandı?

- 30 bin TL altı borcu olanlar:

En düşük faiz dilimi genişletildi. Daha önce 25 bin TL’yi aşan borçlar üst faize girerken, artık 30 bin TL’ye kadar %3,25 akdi faiz uygulanacak. - Orta ölçekli borcu olanlar (30–180 bin TL):

Bu grupta kalan kart kullanıcıları, 25 baz puanlık marj indirimi sayesinde daha düşük faizle borçlanacak.

Kim İçin Değişen Bir Şey Yok?

- 180 bin TL üzeri borcu olanlar:

En yüksek faiz dilimi korunuyor. Bu grupta %4,25 akdi faiz uygulanmaya devam edecek. Faiz yükü fiilen yüksek kalıyor.

Gerçek Etki Nerede?

Bu adım, politika faizi indirimi değil; formül ve eşik güncellemesi. Yani:

- Kart borcu sınırda olanlar için anlamlı,

- Yüksek borçlular için etkisi sınırlı,

- Yeni borçlanmayı caydırıcı yapı ise büyük ölçüde korunuyor.

Özetle

1 Ocak düzenlemesi, kredi kartı kullanıcılarının tamamı için bir “faiz indirimi” değil;

bazı borç grupları için teknik rahatlama, genel sistem için ise ince ayar niteliği taşıyor.

{kind=link}