TCMB yılın ikinci enflasyon raporu sunumunda 2026 yılı için ara hedefini yüzde 16’dan yüzde 24’e çıkardı. TCMB ara hedef uygulamasını Ağustos 2025’te gerçekleşen 3. Enflasyon Raporu Sunumunda kamuoyuna tanıtmıştı. Öncesinde TCMB bir tahmin açıklıyordu ve tahmin değiştiğinde revize ediliyordu. “Ara Hedef” uygulaması ile TCMB klasik “Yıl Sonu Tahmini” sisteminden kendisini daha fazla bağlayacak bir sisteme geçmiş oluyordu. Bu uygulama TCMB’nin enflasyonu aşağı çekme konusunda kendine olan güveninin arttığı, enflasyonun daha düzenli ve görünür biçimde aşağı düşeceği, dezenflasyonun belirginleşeceği, para politikasının sonuç üretmeye başladığını düşündüğü algısı yarattı. Hedef uygulamasına geçildikten sonra meydana gelen gelişmeler bu algıyı doğrulayamadı.

Ağustos 2025’teki enflasyon raporunun hemen akabinde enflasyon yüzde 30-33 arasında değişen problemli bir bölgeye hapsoldu. İlginç olan durum, geçen yıl başlarından itibaren ekonomi çevreleri bu durumu öngörmüşler enflasyonun yüzde 30’larda direnç gösterebileceğini öne sürmüşlerdi. Buna karşın TCMB yönetimi tarafından enflasyonun yüzde 30’lara takılıp kalması söyleminin bir hurafe olduğu ileri sürülmüştü. Ama şu an için hurafe hayatın gerçeği olarak karşımızda duruyor. Yüzde 30’lar halen bir fiili denge bandı oldu.

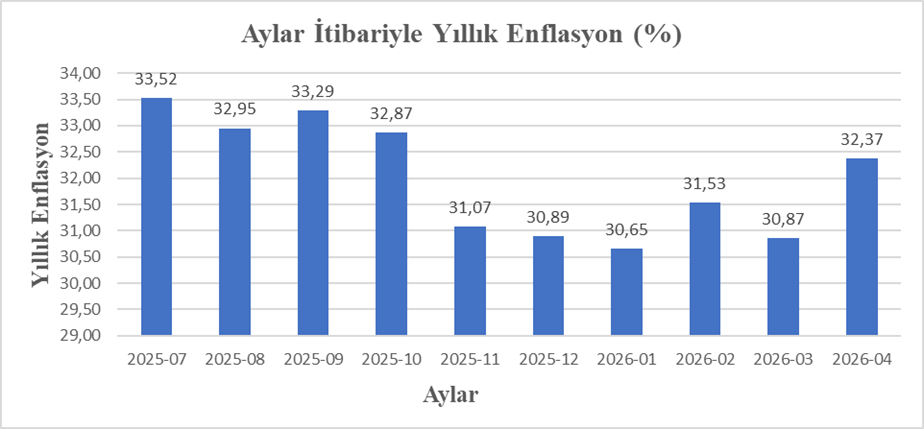

Grafik 1: Aylar İtibariyle Yıllık Enflasyon

Kaynak: TCMB

Grafik 1, TCMB’nin Ağustos 2025’teki ara hedef hamlesinin ardından enflasyonun %30-33 bandındaki katı ve dirençli bölgeye nasıl hapsolduğunu net bir şekilde ortaya koyuyor. Ekonomi yönetiminin “hurafe” olarak nitelendirdiği bu sıkışma, bugün dezenflasyon patikasının önündeki en büyük takoz olarak grafiğe yansımış durumda.

TCMB’nin Kredibilitesi Zayıflıyor

Bir merkez bankası belli bir yıl sonu enflasyon hedefinin yüzde 16 olacağını ilan etmişse bunun anlamı şudur: “Sene sonunda yıllık enflasyonun yüzde 16 olmasını hedefliyorum. Buna göre bir sıkı duruş sergileyeceğim. Bu sıkı duruş sayesinde yüzde 16 üzerinde fiyat belirleyenler mal ve hizmetlerini satamayacaklar. Çünkü piyasada bu miktarda bir para olmayacak. Eğer sen merkez bankasının hedefleri üzerinde bir fiyat belirlersen (örneğin yüzde 25) malını veya hizmetini satamayacaksın, işlerin bozulacak.”

Böyle bir hedef konmasına rağmen fiyatlar hızla artmaya devam ediyorsa, hedef gerçekleşmiyorsa, hele hedef seviyesi yılın yarısına gelinmeden aşılıyorsa bundan hem yeterince sıkılaşma olmadığı hem de merkez bankasının yeterince kredibilitesinin olmadığı sonucu çıkarılabilir. Tahmin ile hedef arasındaki fark bu noktada ortaya çıkar: Teknik olarak enflasyon tahmini değişebilir; merkez bankaları bunu sık sık yapabilir. Ama “hedef” veya “ara hedef” dili kullanıldığında, piyasa bunu daha bağlayıcı bir referans olarak fiyatlama eğilimine girer. TCMB’nin önce “hedef” ile “tahmin” ayırımı yapıp, sonra hedefi yukarı revize etmesi, iletişim çerçevesinin güvenilirliği konusunda soru işaretleri oluşturuyor.

Bu noktada artık piyasa şöyle düşünebilir: “Demek ki merkez bankasının açıkladığı hedefler o kadar da ciddi değilmiş. Hedefler tutturulamıyor ve değiştiriliyor. O zaman bugün açıklanan yeni hedeflere neden güvenelim?” Eğer piyasa TCMB’nin %24 hedefine de inanmazsa, firmalar fiyatlarını yıl sonu enflasyonunu %35-40 enflasyon olarak öngörüp, belirlemeye devam edebilir. Çalışanlar ve emekliler ise yıl ortasına doğru ücret ve maaşların artırılması için baskılarını yoğunlaştırabilirler.

Dezenflasyon patikasındaki dikenler yoğunlaşıyor

Üstelik bugün gelinen noktada, Ağustos 2025’te ara hedef sistemi açıklanırken mevcut olmayan yeni risk alanları da ortaya çıkmış durumda. TCMB 2026 yılı için yüzde 16 ara hedefini açıkladığında, İran merkezli bölgesel savaş riski bu ölçüde gündemde değildi, iç siyasal tansiyon bugünkü kadar yükselmemişti ve en önemlisi enflasyon henüz yüzde 30’lar bandına yapışmış görünmüyordu. O dönem TCMB’nin temel varsayımı, sıkı para politikasının zaman içerisinde beklentileri kıracağı, fiyatlama davranışlarını normal bir şekle sokacağı ve enflasyonun kademeli biçimde aşağı geleceği yönündeydi. Ancak geçen süre içerisinde hem iç hem dış koşullar dezenflasyon sürecini daha karmaşık hale getirdi.

Bugün hanehalkı enflasyon beklentileri halen oldukça yüksek seviyelerde bulunuyor. Firmalar ve tüketiciler, fiyatların önümüzdeki dönemde de güçlü artmaya devam edeceğini düşünüyor. Bu durum, ücret pazarlıklarından kira artışlarına, hizmet fiyatlarından ticari sözleşmelere kadar ekonominin genelinde geçmiş enflasyona endeksli bir davranış biçimini besliyor. Böyle bir ortamda enflasyonu yüzde 30’ların altına çekebilmek, teknik olarak yalnızca yüksek faiz uygulamakla çözülebilecek bir mesele olmaktan çıkıyor.

Buna ek olarak jeopolitik riskler de belirgin biçimde arttı. İran eksenli savaş veya savaş benzeri gelişmeler enerji fiyatları, dış ticaret maliyetleri ve kur dengesi üzerinde yeni baskılar oluşturabilir. Türkiye gibi kur geçişkenliği yüksek bir ekonomide dış şokların enflasyona yansıması oldukça hızlı gerçekleşiyor. İçeride yükselen siyasi tansiyon ve 2028 seçimlerine doğru girilen çalkantılı politik süreç ve iş dünyasının finansmana erişimde yaşadığı zorluklar karşısında iyice gerginleşmesi de beklenti yönetimini zorlaştırıyor. Çünkü ekonomik aktörler yalnızca bugünkü para politikasına değil, gelecekte politika yönünün değişip değişmeyeceğine ilişkin beklentilere göre de fiyatlama yapıyor.

Tüm bunlar değerlendirildiğinde, TCMB’nin önünde daha dikenli bir dezenflasyon patikası olduğu açıktır. Ara hedefin revize edilmesi teknik bir güncelleme olarak görülebilir; ancak piyasanın inandırıcılık algısını zedelemesi durumunda kalıcı maliyetler doğurabilir. Merkez Bankası’nın başarı şansı, artık sadece para politikası duruşuna değil, hedeflerine olan güvenin yeniden inşasına ve bu güveni destekleyecek tutarlı adımlara bağlıdır. Aksi halde, enflasyonla mücadelede kaybedilen zaman ve güvenin telafisi çok daha zor hale gelecektir.

{kind=link}