Acun’un TV8’i halka arz için başvuruda bulundu.

Acun Ilıcalı’nın TV8’i, yıllardır Türkiye’nin eğlence sektöründe “reyting garantisi” olarak bilinir. Survivor, MasterChef, O Ses Türkiye… Bir dönemin prime time’ını tek başına domine eden bir kanal. Işıklı stüdyolar, milyonlarca izleyici, sosyal medyayı sallayan bölümler…

Ama iş finansal tablolara geldiğinde, TV8’in sahnesi beklenenden çok daha karanlık. Çünkü kanal tam da bu ışıltılı imajın ortasında, yatırımcının karşısına halka arz dosyasıyla çıkıyor — ve rakamlar, vitrindeki parlaklığı taşımıyor.

Hatta öyle ki, dosyayı inceleyen biri için TV8’in finansalları, sahne arkasında panik içinde koşturan teknik ekibi hatırlatıyor: ışık gidiyor, kablolar karışmış, kamera sallanıyor. Yani görüntü güzel ama arka plan tam bir telaş.

Gelirlerdeki Sert Fren: TV8’in Motoru Neden Teklemeye Başladı?

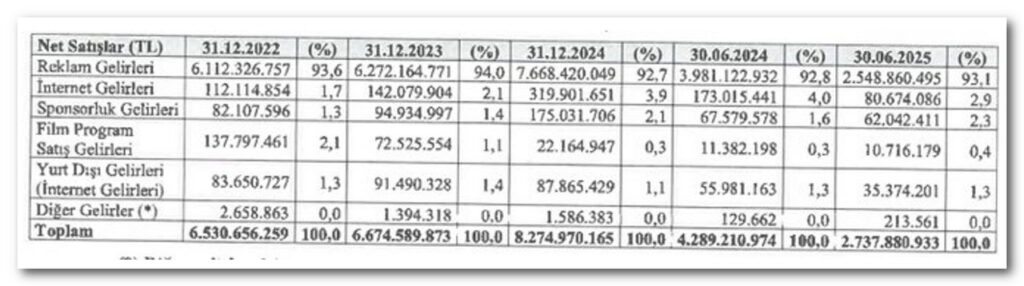

2024 Haziran verilerine göre TV8’in hasılatı 4,29 milyar TL. Aradan bir yıl geçiyor, 2025 Haziran’da bu rakam 2,74 milyar TLye düşüyor. Yüzde 36’lık bir gelir çöküşü…

Bu, sıradan bir yavaşlama değil; sektörde her yıl “sabitlenmiş reklam bütçesi” klişesine rağmen böyle bir düşüş neredeyse depremdir. Televizyon kanalları genelde reklam gelirlerine yaslanır. Dijitalde kayma olur, sponsorluk zayıflar ama ana motor durmaz. TV8’de ise motor komple stop etmiş gibi.

Reklam gelirleri yüzde 36 eriyor.

Dijital gelirler yüzde 53 küçülüyor.

Yurtdışı gelirleri yüzde 37 geriliyor.

Yani grafik sadece aşağı inmiyor; aşağı inmek için adeta karar almış gibi.

Bir televizyon kanalının tüm gelir segmentlerinin aynı anda bu kadar daralması, sadece “piyasa koşulları kötüydü” diye açıklanamaz. Bu tablo, içerik stratejisinden maliyete, dijital dönüşüm vizyonundan operasyonel verimliliğe kadar her şeyin masaya yatırılması gerektiğini söylüyor.

Kârlılık: Bir Yılda Neredeyse Buharlaşan Performans

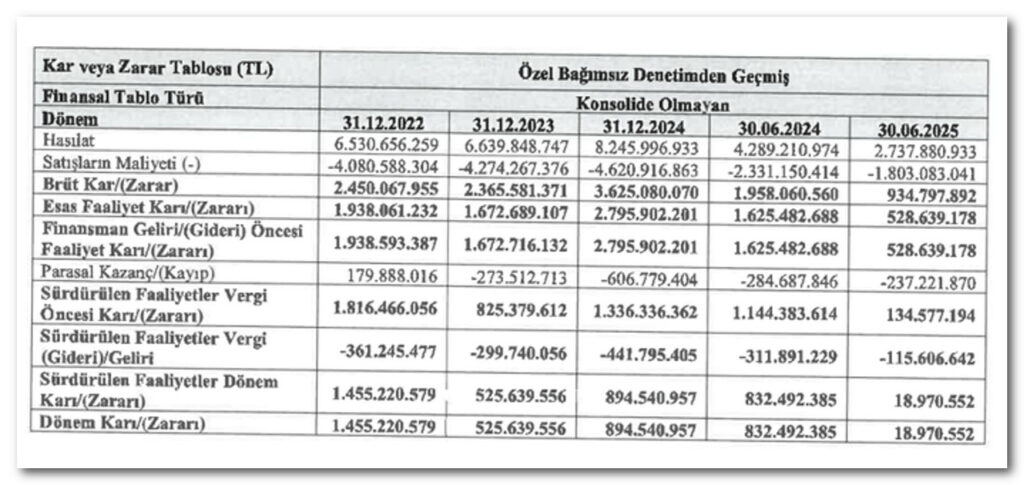

TV8’in 2024–2025 finansal performansı sadece gelir düşüşü değil, aynı zamanda kârlılıkta çöküş anlamına geliyor.

- Brüt kâr %52 erimiş.

- Esas faaliyet kârı %67 düşmüş.

- Vergi öncesi kâr %88 çökmüş.

- Net kâr %97,7 erimiş.

Net kârın 832 milyon TL’den 18,9 milyon TL’ye düşmesi… Bu, artık firmanın “kâr mı etti, etmedi mi?” tartışmasına bile açık kapı bırakıyor.

Daha kötüsü şu: Kâr düşüşü, gelirdeki düşüşten bile daha büyük. Bu, gider yönetiminin tamamen kontrolden çıktığını gösteriyor. Yani şirket küçülürken bile masraflar aynı hızla koşmaya devam ediyor.

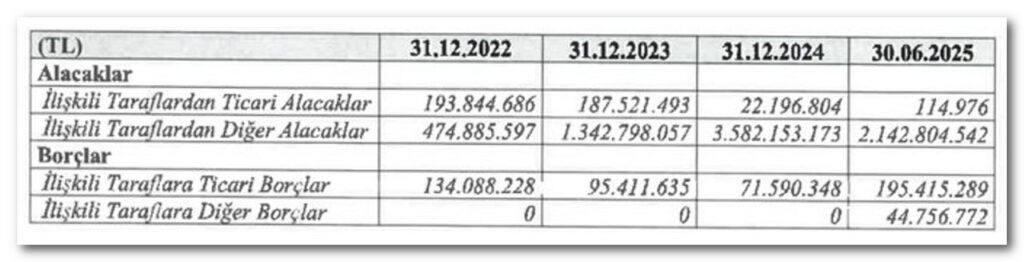

İlişkili Taraflar: Milyarlık Trafik ve Yatırımcıyı Rahatsız Eden Oynaklık

Belki de dosyanın en “ekonomi magazini” bölümüne geldik.

TV8’in ilişkili taraf alacakları 2023 sonunda 1,53 milyar TL.

2024 sonunda bir bakıyoruz: 3,6 milyar TL.

Sonra 2025 Haziran’da tekrar düşmüş: 2,14 milyar TL.

Bu nasıl bir iniş çıkış?

Sanki finans departmanı değil de lunapark çalıştırılıyor.

İlişkili taraf borçlarında da benzer bir hareket var. Yatırımcı açısından bu tür oynaklık iki soru yaratır:

- “Şirket grup içinde yoğun bir parasal akış mı sağlıyor?”

- “Bu akış, operasyonel zayıflığı mı maskeliyor?”

Bu sorulara tatmin edici yanıt verilmezse, halka arz fiyatlaması yatırımcı açısından bir sis perdesine dönüşür.

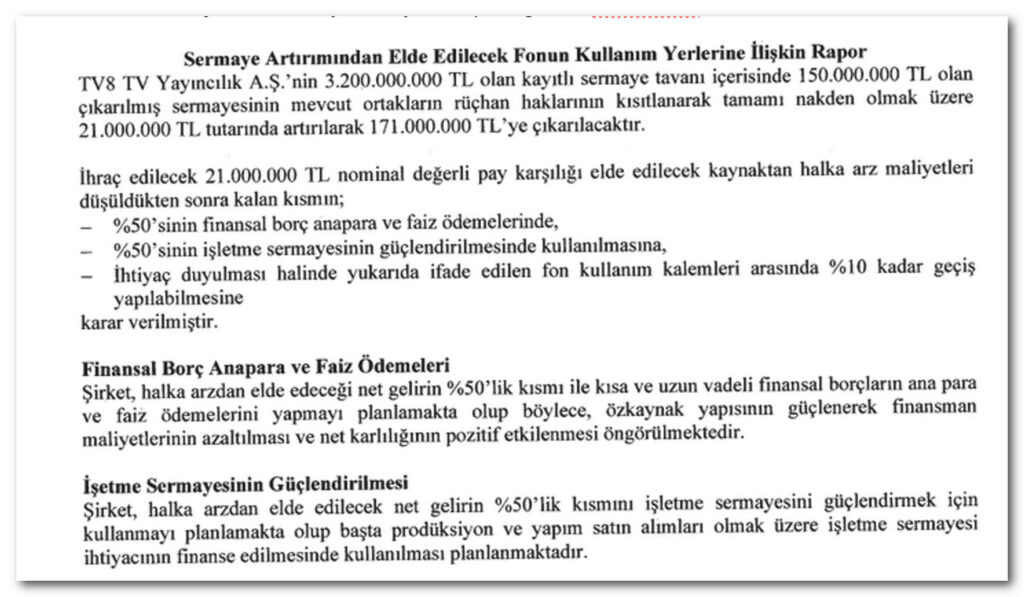

Halka Arz Fonunun Kullanımı: Büyüme Hikâyesi Yok, Mali Sıkışıklık Var

Gelelim en kritik noktaya…

Halka arzdan gelecek paranın %50’si doğrudan borç kapamaya gidiyor.

Kalan %50 ise işletme sermayesi ihtiyacına, yani “günlük masraflar”a.

Tablo şunu gösteriyor:

Büyüme için yatırım yok.

Yeni içerik yatırımı yok.

Dijital dönüşüm planı yok.

Yeni platform stratejisi yok.

Yani halka arz “yatırım için kaynak yaratma” değil; düpedüz “nefes alma operasyonu.”

Bir televizyon kanalı için en değerli şey içeriktir. İçerik üretimi pahalıdır ama kanalın geleceğini belirler. Eğer halka arz gelirinin bir kuruşu bile yeni içerik geliştirmeye gitmiyorsa, yatırımcıya şu mesaj verilmiş olur:

“Biz artık içerik yaratıp büyüyen bir medya şirketi değiliz; finansal baskı altında bir yayıncıyız.”

Büyük Soru: Bu Halka Arz, Gerçekten Bir Yatırım Fırsatı mı?

TV8 hâlâ Türkiye’nin en bilinen markalarından biri. Acun Ilıcalı’nın gece gündüz çalışan içerik makinesi bugün bile ülke televizyonunun ana temsilcilerinden. Fakat finansal tabloya baktığımızda, bu markanın ekonomik karşılığının son iki yılda ciddi şekilde zayıfladığını görüyoruz.

Bir yatırımcı için temel sorular şunlar:

- Gelirler neden bu kadar sert düştü?

- Dijitalde neden bu kadar geride kalındı?

- İlişkili taraf işlemleri neden bu kadar yüksek volatilite gösteriyor?

- Halka arz geliri neden büyüme yerine borca ayrıldı?

- Bu tabloyla şirket nasıl bir “gelecek vizyonu” sunuyor?

Bu soruların hiçbiri cevapsız bırakılamaz.

Sonuç: TV8’in Halka Arzı Bir Şov Değil, Bir Uyarı

Bir televizyon kanalında en sevmediğimiz şey nedir?

Boş ekran.

TV8’in finansallarına baktığımızda, kârlılık ekranının karardığını, gelir grafiğinin kesildiğini, nakit akışının “sinyal yok” verdiğini görüyoruz.

Halka arz dosyası, bize parıltılı bir büyüme hikâyesi değil; finansal sıkışmışlık içinde çözüm arayan bir şirketin sessiz çığlığını anlatıyor.

Dolayısıyla TV8 halka arzı için temel soru şu:

“Bu bir fırsat mı, yoksa masrafları yatırımcıyla paylaşma girişimi mi?”

Zaman gösterecek.

Ama şu bir gerçek:

Bu halka arz dosyasında anlatılan hikâye, bir prime-time başarı hikâyesi değil; kulislerde yaşanan fırtınanın seyirciye yansımayan tarafı.

Sevgiyle kalın.

{kind=link}