İstanbul Üniversitesi İşletme Fakültesi Dergisi’nde yayımlanan akademik bir çalışma, konut kredisi kullanacaklar için ezber bozan bir gerçeği gözler önüne serdi. Araştırmaya göre, konut kredilerinde faiz oranına bağlı olarak değişen bir “optimum vade” bulunuyor ve bu sürenin aşılması borçluyu avantajlı değil, aksine finansal olarak yoran bir noktaya taşıyor.

Çalışmada, kredi faizlerinin piyasa tarafından belirlendiği, tüketicinin ise yalnızca vade ve kredi tutarı (anapara) üzerinde söz sahibi olduğu vurgulanıyor. Ancak yapılan matematiksel analiz, vadeyi uzatmanın belirli bir noktadan sonra aylık taksitleri neredeyse hiç düşürmediğini ortaya koyuyor.

En çarpıcı bulgu: Taksit düşüşü duruyor

Araştırmaya göre, kredi vadeleri uzadıkça taksitler ilk yıllarda hızlı düşerken, ilerleyen aylarda bu düşüş giderek yavaşlıyor ve adeta “düzleşiyor”. Öyle ki, uzun vadeli kredilerde borçlu, daha düşük taksit ödediğini zannederken aynı paraya yakın taksitleri çok daha uzun süre ödemek zorunda kalıyor.

Faiz yükseldikçe optimum vade kısalıyor

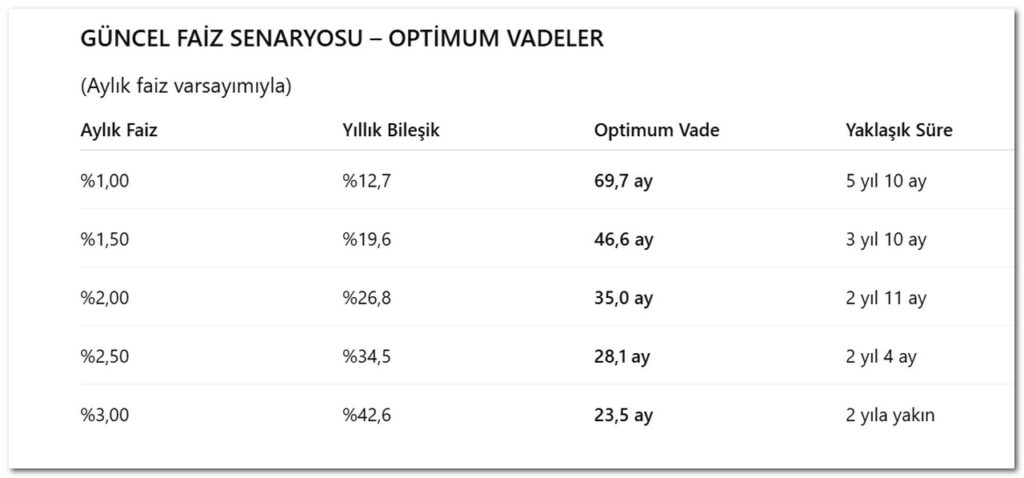

Çalışmada farklı faiz oranları için optimum vadeler de hesaplandı. Buna göre: Aylık %1 faiz oranında konut kredisi için optimum vade yaklaşık 70 ay ,Aylık %2 faiz oranında optimum vade 35 aya , Aylık %3 faiz oranında ise 23–24 aya kadar düşüyor. Yani faiz yükseldikçe “uzun vadeye yayayım” yaklaşımı rasyonelliğini hızla kaybediyor. Araştırmacıya göre, optimum vadenin üzerindeki borçlanmaların büyük kısmı faize çalışıyor, anapara ise çok yavaş eriyor.

“Uzun vade” sanıldığı kadar masum değil

Çalışmanın sonuç bölümünde, optimum vade aşıldığında borçlunun finansal yorgunluğa sürüklendiği ifade ediliyor. Uzayan kredi süresi, borçlunun gelir esnekliğini azaltırken, ekonomik dalgalanmalara karşı da daha kırılgan hale getiriyor.

{kind=link}