Sermaye Piyasası Kurulu (SPK), halka arz için üç temel asgari şart belirlemiştir: (1) Son iki yıl kar etmiş olmak, (2) minimum aktif büyüklüğü ve (3) minimum hasılat (ciro) büyüklüğü.

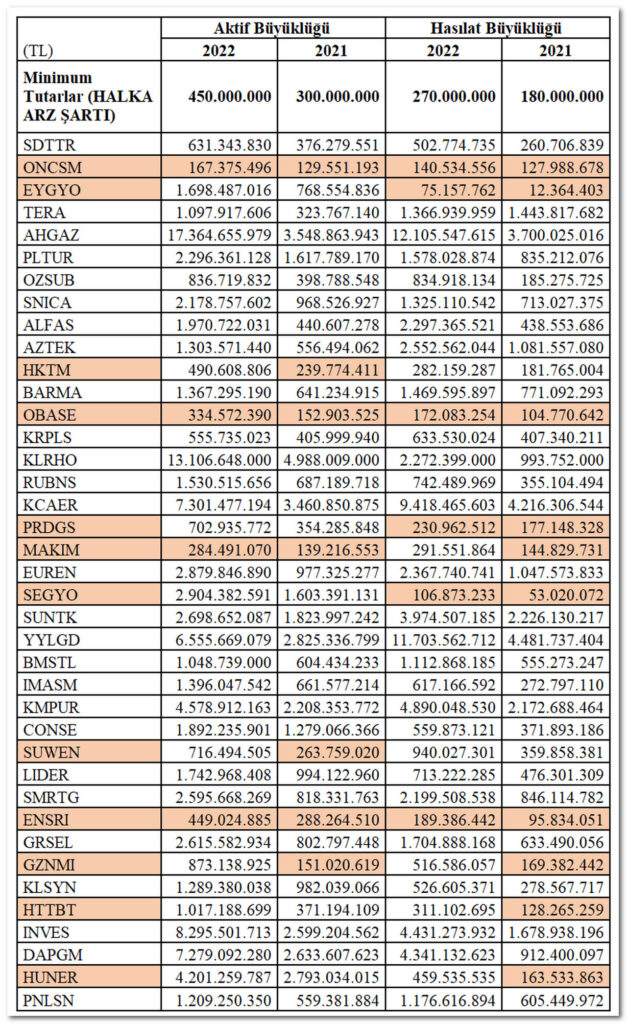

Şirketlerin halka açılabilmesi için asgari olarak belirlenen tutarlar her yıl kanun kapsamında yeniden değerleme oranına göre artırılır. SPK tarafından ilan edilen son durum itibariyle geçmiş dört yıla ilişkin asgari büyüklükler aşağıdaki gibidir.

2022 yılında, 20212 yılı için belirlenmiş olan tutarlar revize edilerek minimum hasılat büyüklüğü 180 milyon TL’ye ve minimum aktif büyüklüğü 300 milyon TL’ye çıkarılmıştır.

Nihayetinde görülebileceği gibi özellikle 2021 ve 2022 itibariyle halka arz şartlarına ilişkin asgari büyüklüklerde yeniden değerleme oranının çok üzerinde ARTIŞLAR yapıldığı görülmektedir. Bu bahisle mevcut koşullar altında halka arza başvurabilmek için Şirketin 2022 ve 2021 itibariyle sırasıyla aktif büyüklükleri minimum 450 milyon TL ve 300 milyon TL; hasılat büyüklükleri ise minimum 270 milyon TL ve 180 milyon TL olmak zorundadır.

Öncelikle belirtmiş olayım. Tabi ki halka arz şartları olmalıdır! Aksi takdirde ipin ucu kaçar. Lakin mevcut şartlar kanımca son derece MEKANİKTİR ve modern sermaye piyasaları işleyişi içerisinde çağdaş görüşleri karşılamamaktadır yani DEMODEDİR. Neden mi, basitçe ifade etmeye ve gerekçelendirmeye çalışayım.

GEREKÇE 1) #huner, #httbt, #gznmi, #ensri, #suwen, #segyo, #makim, #prdgs, #obase, #hktm, #eygyo, #oncsm ŞANSLIYMIŞ! Peki ŞANSSIZ olanlar?

Basitçe 2022 yılında halka arz olan işletmelerin bir an için halka arz olmadıklarını ve cari koşullar altında BUGÜN halka arz BAŞVURUSU yaptıklarını düşünelim. Şayet öyle olsaydı, aşağıdaki tabloda RENKLENDİRİLMİŞ İŞLETMELER HALKA ARZ OLAMAZLARDI!

Bu işletmelerin ŞANSI yeni şartlar açıklanmadan BAŞVURU yapmış olmak! Net olan ise bu durumun mevcut şartlara takılmış olanlar için adaletsizlik yarattığıdır. Ve tabi ki sermaye piyasalarında finansman arayışı ŞANSA tabi olmamalıdır.

Kaldı ki, bu işletmeler MEKANİK ŞARTLARI yerine getirenlerden belki de daha iyi performans sergileyecek faaliyet konularına, gelecek perspektifine veya kabiliyetlere sahipler. Hiç şüphesiz ki buna yatırımcılar karar vermelidir.

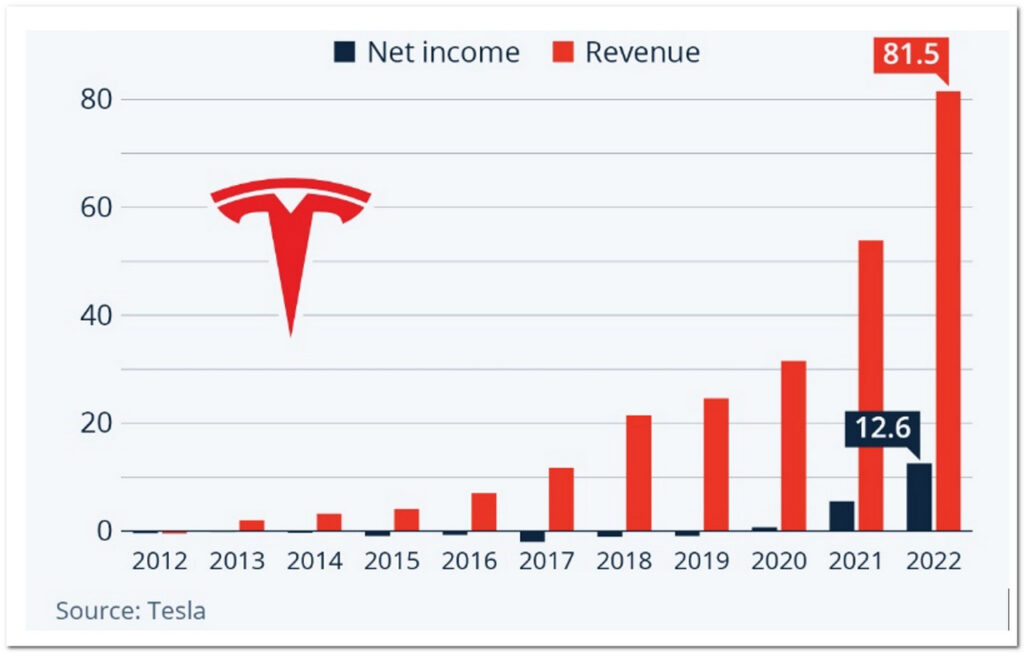

GEREKÇE 2) Herşey KAR mı? O zaman Elon Musk bu işi bilmiyor!

Aşağıdaki grafik Tesla’nın hasılat (revenue) ve kar/zararını (net income) gösteriyor. 2010 yılında halka arz olan Tesla 2009-2019 yıllarında süreklilik gösterir şekilde zarar etmiştir. İlk kez 2020 yılında kar açıklamıştır. Takiben de finansal performans olarak hızlı büyüme dönemine girmiştir.

Yatırım geleceğe yönelik beklentilerle şekillenir. Ve her defasında ifade ettiğimiz gibi Şirketler için esas olan kısa dönemli kar maksimizasyonu değil, uzun dönemli değer maksimizasyonudur. Şayet böyle olmasaydı bugün Elon Musk’ın başarısından söz etmek mümkün olmayacaktı. Sadece Tesla değil, birçok başka örnek verilebilir. Lakin basitçe anlaşılması gereken geçmiş iki yıla dayalı karlılık şartının DEĞER YÖNETİMİ temelinde halka arz için MEKANİK bir koşul olmaması gerektiğidir.

GEREKÇE 3) DEĞER dediğimiz şey sadece finansal tablolarda raporlanan AKTİF BÜYÜKLÜĞÜ müdür?

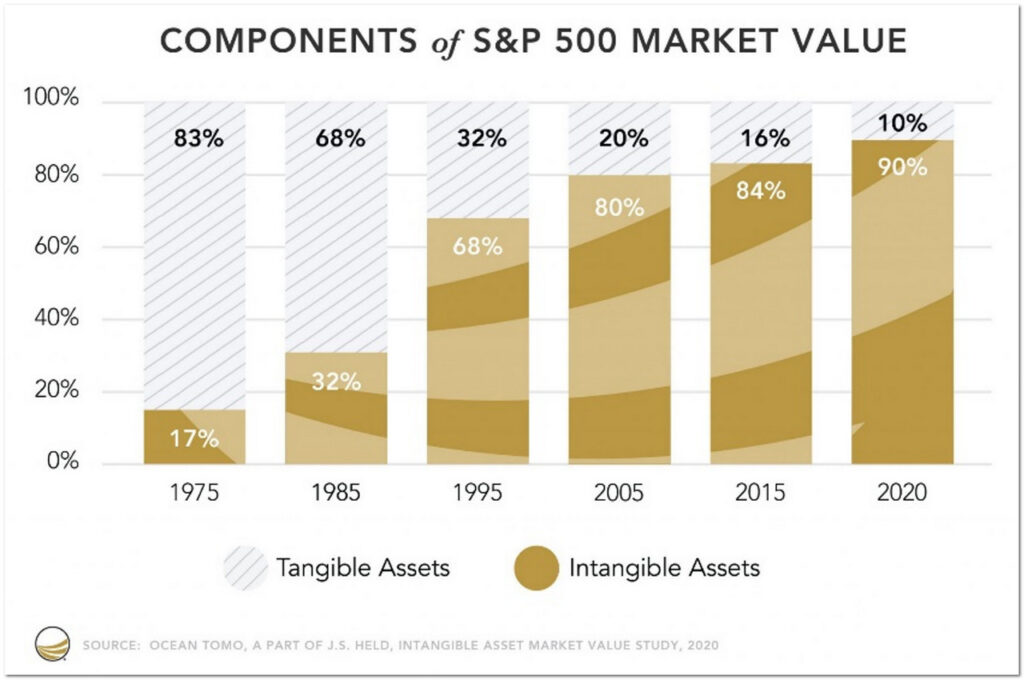

Aşağıdaki grafik yıllar itibariyle ABD S&P 500 endeksindeki işletmelerin varlıklarına ilişkin (aktiflerine) değer oluşumlarını analiz eden bir araştırmanın sonuçlarını barındırıyor. ‘Tangible assets’ denilen olgu işletmelerin bina, arsa, demirbaş gibi ‘maddi duran varlıklarını’ ifade ederken ‘intangible assets’ ise işletmelerin marka değerleri gibi ‘maddi olmayan duran varlıklarını’ ifade ediyor.

Basitçe grafikten anlamamız gereken ise 2020 yılı itibariyle S&P 500 endeksindeki işletmelerin toplam varlık değerlerinin %90’ının ‘intangible assets’ den yani ‘maddi olmayan duran varlıklardan’ oluştuğu gerçeği!

Şimdi sıkı durun! Bir bilgi daha…

Uluslararası finansal raporlama standartları (No:38) işletme içi yaratılan maddi olmayan duran varlık değerlerinin yani; marka değeri, insan sermayesi (çalışanların yetenekleri) değeri, ilişkisel sermaye (mevcut müşteri havuzu) değeri, yapısal sermaye (o işletmenin teşkil edilmesi için harcanan emek) değeri gibi unsurların finansal tablolarda raporlanmasına İZİN VERMEZ! Yani sizler örneğin Türk Hava Yolları’nın marka değerini (markasının fiyatı olarak düşünebilirsiniz) finansal tablolarındaki aktif toplamı içerisinde göremezsiniz!

İşte bu yüzden DEĞER olarak MEKANİK bir aktif büyüklüğü şartının getirilmesi; katma değerli teknoloji geliştiren, hizmet sunan veya çözüm üreten ve özellikle Startup yani gelecek vadeden girişimci işletmelerin önünü tıkar. Tam tersine sıradan faaliyet gösterse de veya doymuş ve geleceği tartışmalı iş kolunda bulunsa da sırf sahip olduğu bina, araç vb. gibi unsurlar yüzünden aktif büyüklüğü şartını sağlayan işletmelerin halka arz mevzusunda adaletsiz bir rekabetçi üstünlük elde etmesine neden olur.

Kısaca DEĞER sadece finansal tablolarda RAPORLANAN VARLIKLARDAN ibaret değildir!

GEREKÇE 4) HASILAT faaliyet HACMİ ve KALİTESİNİ göstermek için yeterli mi?

Hasılat satış toplamının parayla izahı.

Bir faaliyet hacmi göstergesi mi, EVET.

Lakin faaliyetin kalitesini göstermekte yeterli mi, HAYIR!

Birkaç örnekle ifade edelim.

Acentelerin hasılatını oluşturan gelir komisyondur (TFRS 15 Asil-Vekil Durumu). Yani 100 TL’lik odayı 10 TL komisyon karşılığında satıyorsa; uluslararası finansal raporlama standartları çerçevesinde işletme sadece 10 TL’yi hasılat olarak muhasebeleştirerek raporlayabilir. Lakin sıklıkla bu muhasebeleştirmenin etrafından dolanıldığını görmekteyiz. Nasıl mı? Önceden odaları satın alan acente, muhtemelen oda satışının risk ve getirisinin kendi uhdesine geçtiği varsayımından hareketle (Uluslararası finansal raporlama standartları çerçevesinde tartışmalı teknik bir konu) 100 TL’lik oda satışını doğrudan hasılat kaydeder. 90 TL’yi otele öder ve onu satışların maliyetinde gösterir. Geriye kalan 10 TL’yi ise satış karı olarak raporlar. Şimdi sormamız gereken soru şu: Acentenin bu oda satışından faaliyet hacmi 100 TL’mi yoksa ana işi itibariyle 10 TL’mi? Kesin olan şey ise böyle bir muhasebeleştirmede raporlanan (bana göre hatalı) hasılat tutarının faaliyet hacmini yansıtmadığıdır!

Diğer bir örnek olarak gayrimenkul yatırım ortaklıklarını verebiliriz. Özellikle enflasyon dönemlerinde oluşan yatırım amaçlı gayrimenkul değer artışları kar/zararda raporlanır lakin hasılat içerisinde yer teşkil etmez. Bu durumda düşük hasılatlı lakin yüksek değer artışına sahip bir gayrimenkul yatırım ortaklığının faaliyet performansını hasılat ne ölçüde yansıtabilir ki?

Örnekler sınırsız sayıda artırılabilir lakin kesin olan şey tek başına HASILATIN faaliyet hacmini, etkinliğini ve kalitesini GÖSTERMEDİĞİDİR!

SÖZÜN ÖZÜ;

Halka arz talebindeki artış hiç şüphesiz ki otoritenin iş yükünü artırmış ve sermaye piyasasının derinliğini zorlar hale gelmiştir. Görünen o ki otorite, başvuru sayısını ya da sırasını elemine için MEKANİK şartları ağırlaştırmıştır.

Sermaye Piyasası Kurulumuz hiç şüphesiz ki alanında yetkin insan sermayesine sahiptir. Ve eminim ki onlar da mevcut şartların yukarıda izah ettiğim nedenlerle demode olduğunun farkındadır. Yapılması gereken ise sermaye piyasalarının etkinliği için halka arz şartlarının çağdaş hale getirilmesidir.

Biz de bu konuda kafa yormaktayız. Düşüncelerimizi yakın bir zamanda paylaşarak ilgili mercilere ve sermaye piyasası ekosistemine fikirsel destek sunma gayesindeyiz. Sonuçta bu piyasa tüm taraflarıyla hepimizin.

Yazacağız ve değerlendireceğiz lakin çözüme yönelik küçük ipuçları vermeden yazıyı sonlandırmayalım: Belki yeni pazar veya pazarlar, hatta dijital borsa ve alternatifli halka arz şartlarında toplam baraj puanlaması etkin çözümler olabilir J

Sevgiyle ve vicdanla kalın.

Doç. Dr. Soner GÖKTEN

{kind=link}