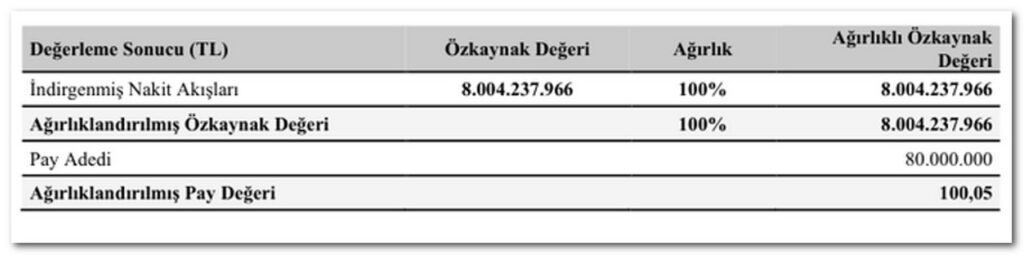

Yemek kartı sektöründe faaliyet gösteren Metropal Kurumsal Hizmetler A.Ş.’nin halka arz sürecinde açıklanan değerleme rakamları piyasada tartışma başlattı. Şirketin halka arz öncesi değerinin 8 milyar TL olarak hesaplandığı, iskonto sonrası halka arz değerinin ise 7,4 milyar TL’ye gerilediği ifade ediliyor.

Ancak açıklanan finansal çarpanlar ve bilanço kalemleri bazı yatırımcıların temkinli yaklaşmasına neden oldu.

Çarpanlar Ne Söylüyor?

Halka arz verilerine göre şirketin çarpanları şu şekilde:

- PD/DD (Piyasa Değeri / Defter Değeri): 4,5

- F/K (Fiyat / Kazanç): 8,35

- PD/FAVÖK: 14,6

Bu oranlar, özellikle PD/FAVÖK tarafında sektör ortalamalarıyla karşılaştırıldığında görece yüksek bir çarpana işaret ediyor. PD/DD oranı ise şirketin defter değerinin 4,5 katı üzerinden fiyatlandığını gösteriyor.

F/K oranının 8,35 seviyesinde olması ilk bakışta makul görünse de, bilanço kalemlerinin kalitesi ve tahsilat yapısı bu oranların sürdürülebilirliğine ilişkin soru işaretleri doğuruyor.

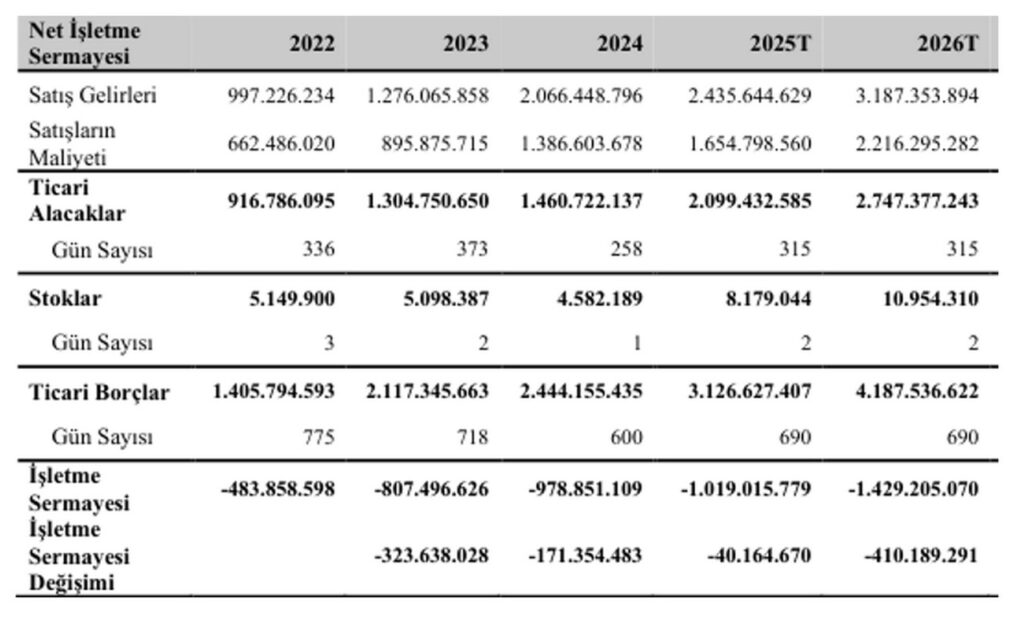

315 Günlük Tahsilat Süresi

Şirket finansallarında dikkat çeken başlıklardan biri ticari alacakların tahsil süresi. Verilere göre şirket alacaklarını ortalama 315 günde tahsil ediyor.

Yemek kartı modeli gereği şirketin, kart kullanıcılarından tahsil ettiği tutarları anlaşmalı iş yerlerine aktardığı bir yapı söz konusu. Bu nedenle ticari alacak tahsil süresinin yaklaşık 10 aya yaklaşması, iş modelinin doğasıyla ne ölçüde uyumlu olduğu sorusunu gündeme getiriyor.

2 Yıla Uzayan Ticari Borçlar

Bir diğer dikkat çekici unsur ise ticari borçların vadesi. Şirketin ticari borçlarını yaklaşık 2 yıl vadede ödediği belirtiliyor.

Burada tartışılan nokta, finansal borç değil ticari borç olması. Ticari borçların bu kadar uzun vadeye yayılması, karşı taraf açısından olağan bir uygulama olarak görülmeyebilir. Bu durum bilanço kalitesine ve işletme sermayesi yönetimine ilişkin ilave soru işaretleri yaratıyor.

Değerlemede Tek Yöntem Kullanılması

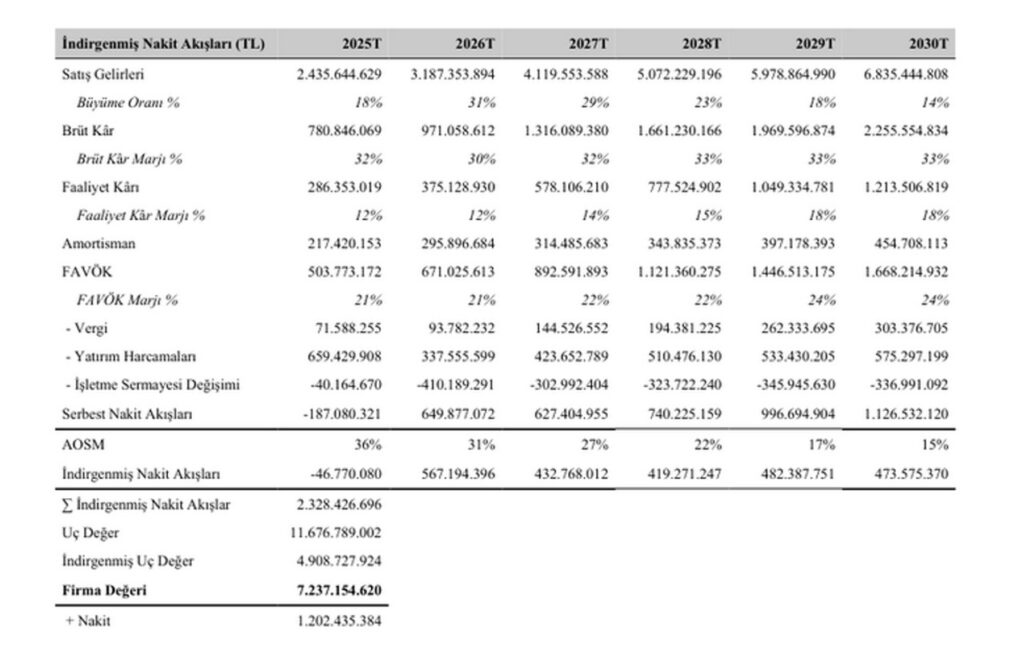

Tartışmanın en dikkat çekici başlığı ise değerleme yöntemi. Halka arz değerlemesinde yalnızca “Gelir Yaklaşımı” yönteminin kullanıldığı belirtiliyor.

Sermaye piyasası uygulamalarında genellikle birden fazla değerleme yöntemi (örneğin gelir yaklaşımı ve piyasa çarpanları) kullanılarak ortalama bir değer hesaplanması tercih ediliyor. Tek yöntem kullanılması, özellikle varsayımlara dayalı bir metodoloji söz konusu olduğunda, değerlemenin hassasiyetini artırıyor.

Gelir yaklaşımı, geleceğe dönük nakit akışı projeksiyonlarına dayanıyor. Bu nedenle kullanılan büyüme oranları, iskonto oranı ve marj varsayımları değer üzerinde belirleyici oluyor. Varsayımlardaki küçük değişiklikler bile şirket değerini ciddi biçimde etkileyebiliyor.

“İşletmenin Sürekliliği” Sorusu

Ticari alacak ve borç kalemlerindeki yapı ile değerlemede tek yöntemin tercih edilmesi birlikte değerlendirildiğinde, yatırımcıların “işletmenin sürekliliği” varsayımının hangi temelde analiz edildiğini sorgulaması doğal görünüyor.

Halka arz sürecinde bağımsız denetçi raporları ve izahnamede yer alan finansal tablolar esas alınarak değerlendirme yapılıyor. Ancak bilanço kalemlerinin niteliği ve değerleme yönteminin seçimi, piyasa tarafından ayrıca tartışılmaya devam ediyor.

Sonuç olarak Metropal’in halka arzında açıklanan 8 milyar TL’lik değer, yalnızca çarpanlar açısından değil, bilanço yapısı ve değerleme metodolojisi açısından da yatırımcıların yakın takibinde olacak gibi görünüyor.