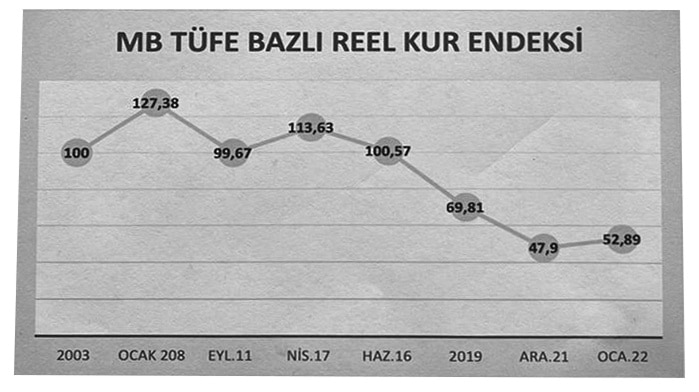

Merkez Bankası 2003-TÜFE bazlı Reel Kur Endeksi, Ocak 2022’de 52,89 oldu. Ocak ayı ortalama dolar kuru da 13,5471 idi.

MB 2003-TÜFE bazına göre endeks değeri 100 ise kur dengede demektir. Ocak 2022 endeks değeri 52,89 olunca TL değer kaybetmiş demektir. Bu değer kaybını hesaplamak için;

52,89 endekste dolar kuru 13,5471 olursa, 100 endeks değerinde de kaç olur, orantısını kurmak gerekir. Ters orantılı olduğu için sonuç; 7,16 çıkar. Yani MB-TÜFE bazlı Reel Kur Endeksi’ne göre Ocak ayında Doların denge kuru 7 lira 16 kuruştur.

Reel efektif döviz kuru hesabında, iki husus önemlidir…

Birisi… Baz yılında döviz dengede miydi, sorusudur. Eğer 2003 yılı doğru bir seçim değilse, o zaman baz yılı yanlış demektir. Sonuçlar da gerçek değerleri göstermez.

Ama 2003 yılı baz yılı için doğru bir yıldır, zira döviz kuru uzun bir süre aynı seviyede 1,3 seviyesinde gitti.

İkincisi… Reel kur hesabı doğru yapılıyor mu sorusudur. Merkez Bankası’nın reel kur hesabını yapanlar açısından sorun yoktur. Eldeki verilerle kur endeksini çok isabetli yapıyorlar. Zaten reel kur hesabı, tekniği ve formülü olan bir hesaptır.

Merkez Bankası; reel efektif döviz kuru endekslerini, TL enflasyonunu dış ticaret yaptığımız 19 ülke enflasyonuna oranının ağırlıklı geometrik ortalamasını alarak hesaplamaktadır.

Merkez Bankası Reel Kur Endeksi’ni hesaplarken, TÜİK enflasyon verilerini kullanıyor. Ama genel olarak herkes TÜİK’te bir şeyler olduğunun farkındadır. O zaman eğer TÜİK enflasyonu düşük gösteriyor ise, MB Reel Kur Endeksi de gerçeği tam yansıtmayacaktır.

Bu gerçeği arkadaşımız Meriç Köyatası hatırlattı.

Merkez Bankası’nın enflasyonu ne kadar düşük gösterdiğini bilmiyoruz. Ama bu durumda kaba bir tahmin yaparak ve 2003 yılına göre artan ülke riskini de katarsak, Ocak ayında Reel dolar kurunun 8 lira dolayında olması gerektiği sonucunu çıkarabiliriz.

Bu şartlarda Doları 18 liradan 13,5 liraya indirmekle kuru çözdük diyemeyiz. Eğer bir dolar kuru 8 liraya inerse ancak o zaman hükümetin kur sorununu çözdük deme hakkı doğar.

Öte yandan Endeks değerinin 100 olması, yerel para ile dış ticaret yapılan ülkelerin döviz cinsleri arasında bir eşitlik bulunduğunu gösterir. Reel efektif döviz kurunun 100 üstünde olması; TL’de reel değer kazanmış olduğu anlamına gelir.

Söz gelimi 2008’de Reel Kur Endeksi 128 idi. Yani TL yüzde 28 oranında daha değerli idi. TL’nin değerli olması demek, ithal mallarının ucuz olması demektir. Bu nedenle üretimimiz ithal girdiye bağımlı oldu. İthalat malı yerli üretimden suni olarak daha ucuza geldiği için iplik fabrikaları kapandı. İpliği ithal etmeye başladık. Tarımda pamuk ekimi de durdu. Pamuk ithalatı arttı.

Endeksin 100’ün altına inmesi ise tersine ithal malların pahalı olması demektir. Halen bu MB Reel Kur Endeksine göre TL yüzde 47 oranında daha düşük değerdedir. Bu durumda ithal girdileri içeride üretmek daha avantajlıdır. Ama siyasi iktidara güven olmadığı için yerli ve yabancı sermaye yatırım yapmıyor. Üretimde ithal girdi kullanmaya devam ediyoruz. Bu nedenle de maliyetler ve fiyatlar artıyor. İthal girdi oranı yüksek olduğu için ihracatta da kur avantajı çalışmıyor.

Dahası kurun çok oynak olması (aşağıdaki grafik) ekonomide kırılganlığı artırdı. Ekonomik buhranda kurun etkisi yüksektir.

Öteden beri benim savunduğum, dalgalı kur politikası Türkiye şartlarına uygun değildir. Türkiye şartlarına uyan kur sistemi geliştirmeliyiz. Türkiye’de sıcak paranın dolaylı yoldan kontrolünün yapılması buna karşılık doğrudan yatırım sermayesinin teşvik edilmesi lazımdır.

Ama iktidar kur şoklarına kadar sıcak para serabında yaşadı, sonra da elinden bir şey gelmedi. Bu nedenledir ki, 2003 ile 2021 Kasım ayı arasında Türkiye, AKP iktidarında 622 milyar dolar cari açık, 884,6 milyar dolar dış ticaret açığı verdi.

{kind=link}