Borsada bir tablo var; rakamlar konuşuyor, arka plan daha da gürültülü.

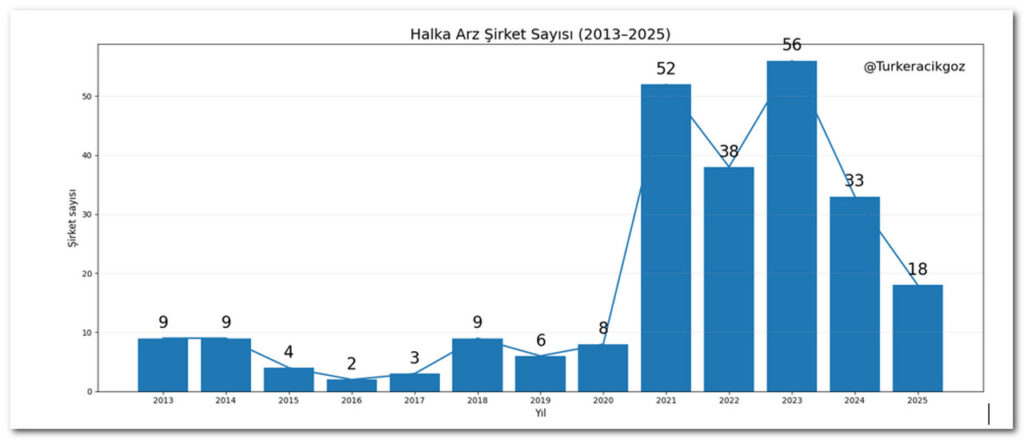

2013-2021 arası döneme bakıyorsunuz: halka arz sayıları tek hanelerde, piyasada kontrollü bir akış, “idare eder” bir tempo. Sonra 2021 geliyor ve sayı bir anda 52’ye sıçrıyor. 2023’te 56 ile zirve. Bu, normal bir büyüme değil; bu düpedüz bir “patlama” fazı.

Patlamanın dili bellidir: “fırsat”, “hikâye”, “gelecek”, “yüksek büyüme”, “yatırımcıya ortaklık”…

Yersen tabi.

Ama pratikte çoğu zaman şuna evrilir: Şirketler değerlemeyi şişirmeyi öğrenir, pazarlama anlatısı bilanço gerçekliğinin önüne geçer.

HELE BİR DE NAS DÖNEMİNE DENK GELDİYSEN… Değme patronun keyfine.

Bakın bu dönem NAS dönemiydi. Orada başladı furya. Şirket değerlerini şişirmeyi öğrendiler.

Tabiri caizse “Halka arza hücum” başladı.

Sonra bu balon patlamış ve NAS kapanmış olsa da patronlar burada yüksekten mal çakmayı öğrendi.

Böylece halka arzlar devam etti.

Bir de patronlar, halka arz sonrasında da şirketi şişirerek zengin olunabileceğini keşfettiler. Sonrasında bu devam etti.

Tabi şimdi görüyoruz bir borsacı tutuklandı. İtirafçı oldu ve patronların ismini vermeye başlayabilir. Kurtuldum sanmasın kimse.

Halka arz, sermaye piyasasının en sağlıklı enstrümanlarından biri olmaktan çıkıp bir dönem için “kime neyi kaça satabiliriz” yarışına dönüşür. Bu noktada mesele şirket sayısı değil; o şirketlerin hangi fiyattan, hangi vaatle, hangi kanallarla piyasaya sürüldüğüdür.

Çünkü böyle dönemler “son bir vurgun” psikolojisini sever. Sadece şirketler değil; aracı kurumlar, danışmanlar, çevreler, ilişkiler, bağlantılar… Kısacası ilişki ağlarının tamamı devreye girer. Politik yakınlıklar, kulisler, telefon trafiği, reklam bütçeleri, sosyal medya gazı… Gaza basılır. “Kaçırma” hissi pompalanır. Ve herkesin gözü aynı yere döner: likiditeye.

Likidite akarken kimse soru sormaz; soru sormak, fırsat kaçırmak gibi gelir.

“Bu değerleme gerçekçi mi?” diye soran, partiyi bozmuş sayılır.

Oysa piyasa dediğiniz şey, eninde sonunda matematiğe döner: fiyat, nakit akımıyla barışmazsa, günün birinde kavga çıkar. Patlama dönemlerinde o kavga ertelenir; ama yok olmaz.

Nitekim 2024’te sayı 33’e, 2025’te 18’e düşüyor.

Bu düşüşün tek bir sebebi yok ama en belirgin başlık para politikası: sıkılaşma, faizlerin yükselmesi ve alternatif getirilerin yeniden cazip hale gelmesi. Faiz yüksekse, “hikâyeye” para bağlamak zorlaşır; çünkü riskin bir fiyatı vardır.

Yatırımcı “en azından risksiz getiriyi alabiliyorum” dediği anda, arz tarafının işi de zorlaşır.

Üstelik sadece faiz değil; tecrübe de devreye girer. Halka arzlarda yatırımcı daha seçici olmaya başlar. “Her geleni alırım” dönemi kapanır, “bilanço–değerleme–gelecek” süzgeci açılır.

Evet, millet uyandı. Ama acı tarafı şu: çoğu zaman uyanış, bedel ödedikten sonra gelir.

Üstüne bir de piyasadan çekilen yüklü likidite gerçeği var. Bir dönem halka arzlarla geniş kitlelerden toplanan para, borsanın genel döngüsünü de etkiledi; bugün o likidite yokken, dünün “kolay yükseliş” düzeni de yok.

Sonuç? Halka arz sayısı tek başına ne iyi ne kötüdür. Sağlıklı olan, doğru fiyatlama ve şeffaflıkla büyüyen bir sermaye piyasasıdır. Patlama dönemleri ise hep aynı şeyi öğretir: Piyasada herkes kazanıyormuş gibi görünüyorsa, büyük ihtimalle birileri faturayı geleceğe kesiyordur.

Ve o fatura, er ya da geç, birilerinin masasına gelir.

Nitekim de geldi.

Geçen yıllarda patlayan halka arzları gördük.

Bakın KOTON…

Borsanın büyük vurgunlarından birisi oldu 3 yıl olacak hala arz fiyatının yarısından işlem görüyor. KOTON’u ayrıca yazacağım.

Bakınız Akfen İnşaat…

Arz olmaması için bağırdık ama nafile. Borsada olması yasal mı o bile tartışmalı bir şirketi arz ettiler. Hisse çakıldı kaldı.

Bakınız Borlease…

Borlease adeta ÇÖKTÜ.

Yatırımcı zararı 90%’ı aştı. Ya şirket çöktü kardeşim. Adam borcunun faizini ödeyemedi daha ne yapsın.

Bu da böyle bir vurgun sezonunun, “halka arzların” hikayesiydi.

Sevgiyle kalın.

{kind=link}